我

我- A.王教授应当在次年3月31日前办理纳税申报

- B.王教授应当在次年6月30日前办理纳税申报

- C.王教授应当补交稿酬和讲课报酬的税款

- D.科普出版社和科技公司应当补交稿酬和讲课报酬的税款

- A.劳务报酬所得,属于一次性收入的,以取得该项收入为一次

- B.王教授稿酬所得应缴纳的个人所得税,应由科普出版社代扣代缴

- C.王教授讲课报酬所得应缴纳的个人所得税,应由科技公司代扣代缴

- D.稿酬所得和讲课报酬所得应缴纳的个人所得税,应由王教授自行缴纳

- A.稿酬所得应缴纳个人所得税2128元

- B.讲课报酬应缴纳个人所得税780元

- C.稿酬所得应缴纳个人所得税3040元

- D.讲课报酬应缴纳个人所得税620元

- A.个体工商户的生产、经营所得

- B.保险赔款所得

- C.股息、红利所得

- D.特许权使用费所得

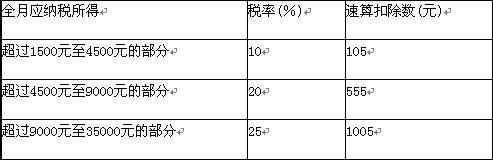

- A.12月王教授取得的工资和奖金收人应缴纳个人所得税税额为185元

- B.12月王教授取得的工资和奖金收入应缴纳个人所得税税额为505元

- C.12月王教授取得的工资和奖金收入应缴纳个人所得税由本人于年末缴纳

- D.12月王教授取得的工资和奖金收入应缴纳个人所得税由本单位代扣代缴

- A.不属于财政授权支付程序

- B.属于财政授权支付程序

- C.不属于财政直接支付程序

- D.属于财政直接支付程序

- A.1家

- B.2家

- C.3家

- D.4家

- A.采购人

- B.供应商

- C.采购代理机构

- D.其他人员

- A.一般采购代理机构

- B.集中采购代理机构

- C.重要采购代理机构

- D.分散采购代理机构