我

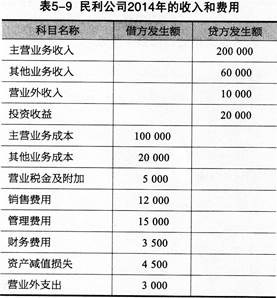

我 营业收入( )元。

营业收入( )元。- A.“利润分配”是一个所有者权益科目

- B.该科目用以核算企业净利润的分配或亏损的弥补情况

- C.该科目借方余额表示累计的已分配利润

- D.该科目可设置“提取法定盈余公积”、 “提取任意盈余公积”、 “应付现金股利和利润”、 “未分配利润”明细科目等进行核算。

- A.提取法定盈余公积84 000元

- B.提取任意盈余公积1 26 000元

- C.提取法定盈余公积126 000元

- D.提取任意盈余公积84 000元

- A.贷记应付职工薪酬23 1 000元

- B.借记应付职工薪酬23 1 000元

- C.借记应付职工薪酬228 000

- D.贷记银行存款228 000

- A.贷记应收利息100 000

- B.借记实收资本100 000

- C.借记盈余公积100 000

- D.贷记股本100 000