2015年河南省会计从业《会计基础》专家预测试题(1),本试卷总分100分,共有4类型题目。

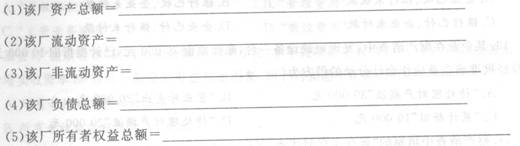

某工厂创办时,取得国家以固定资产形式进行的投资900 000元,以流动资产方式进行的投资7200 00元,其中原材料452 000元,其余均为银行存款。另外取得长期借款160 000元,已存入银行。 计算下列项目金额:

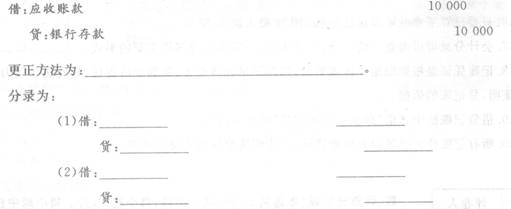

某公司在结账前发现以下错误,指出更正方法并更正错账。(1)以银行存款偿还前欠货款10 000元。原记账凭证的会计分录为:

商业折扣为了鼓励客户尽快偿付货款而提供的一种价款优惠。( )

自制原始凭证指由本单位内部经办业务的部门和人员,在执行或完成某项经济业务时填制的、仅供本单位内部使用的原始凭证。( )

在借贷记账法下,任何账户都具有“期末余额一期初余额+本期借方发生额—本期贷方发生额”的基本关系。 ( )

可变现净值是指在正常生产经营过程中,以预计售价减去进一步加工成本和预计销售费用以及相关税费后的净值。( )

收入是指企业所从事的活动中,会导致所有者权益增加的,与所有者投入资本无关的经济利益的总流入。( )

不论发生什么样的经济业务,会计等式两边要素总额的平衡关系都不会破坏。( )

限额领料单是一种累计凭证。( )

“本年利润”账户10月分期末贷方余额,表示从年初到l0月期末实现的利润累计数。 ( )

相关试卷

四川省2001年会计从业资格考试《会

2008年会计从业资格考试会计实务模

2004年上海上半年会计从业资格考试

2010年会计职称初级会计实务全真模

江苏2010年《初级会计电算化》考试

2010年湖南会计从业考试《初级会计

我

我