我

我- A.借方科目“长期借款”48 000元

- B.借方科目“银行存款”48 000元

- C.贷方科目“实收资本”48 000元

- D.贷方科目“资本公积”48 000元

- A.借方科目“应付账款”60 000元

- B.借方科目“应付票据”60 000元

- C.贷方科目“实收资本”60 000元

- D.贷方科目“资本公积”60 000元

- A.借:主营业务收入 285 000 应交税费——应交增值税(进项税额)48 450 贷:银行存款 333 450

- B.借:主营业务收入 285 000 应交税费——应交增值税(进项税额)48 450 贷:银行存款 333 450

- C.借:银行存款 333 450 贷:原材料 285 000 应交税费——应交增值税(销项税额)48 450

- D.借:银行存款 333 450贷:主营业务收入 285 000 应交税费——应交增值税(销项税额)48 450

- A.“应交税费”总账科目6月份借方发生额为92 800元

- B.“应交税费”总账科目6月份借方发生额为92 350元

- C.“应交税费”总账科目6月份贷方发生额为56 950元

- D.“应交税费”总账科目6月份贷方余额为52 150元

- A.③

- B.④

- C.⑤

- D.⑥

- A.①

- B.②

- C.③

- D.④

- A.3日发生的经济业务

- B.11日发生的经济业务

- C.15日发生的经济业务

- D.上述经济业务均不影响

- A.将固定资产转入清理时的会计分录为:借:固定资产清理 32 000 累计折旧 68 000 贷:固定资产 l00 000

- B.核算发生的清理费用时会计分录为:借:固定资产清理 2 000 贷:银行存款 2 000

- C.核算出售收入时的会计分录为:借:银行存款 45 000贷:固定资产清理 45 000

- D.核算清理净损益时的会计分录为:借:营业外收入11 000

- 贷:固定资产清理 11 000

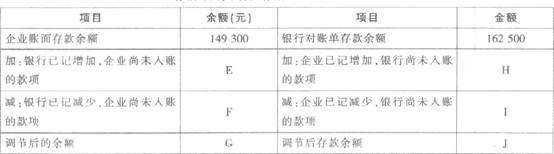

- A.可能存在尚未核对出的其他未达账项

- B.企业的银行存款日记账可能存在记账差错

- C.银行对企业存款的记账可能存在差错

- D.企业或银行的账簿记录正确无误

- A.149 300、162 500

- B.162 500、l49 300

- C.158 900、155 500

- D.155 500、158 900