(1)根据以下信息,创建应收账款账套,进行应收账款管理初始设置。

第一,应收款管理系统账套参数设置。“常规”选项卡:应收账款核销方式为“按单据”,单据审核日期依据为“单据13期”,汇兑损益方式为“月末处理”,坏账处理方式为“应收账款余额百分比法”,代垫费用类型为“其他应收单”,应收款核算类型为“详细核算”。

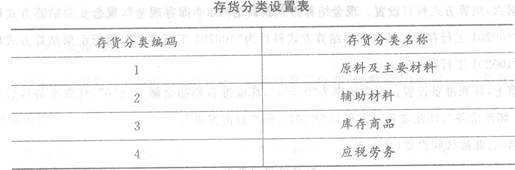

第二,存货分类设置(见下表)。

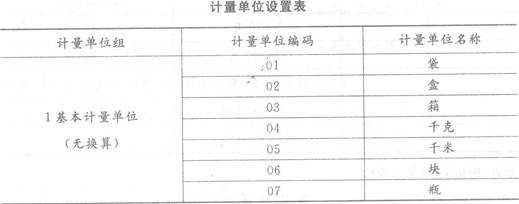

第三,计量单位设置(见下表)。

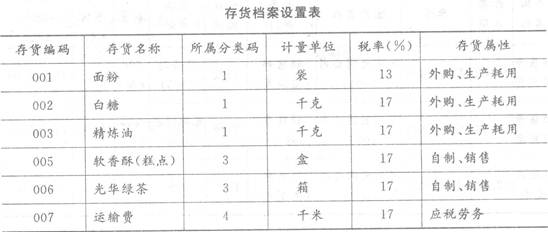

第四,存货档案设置(见下表)。

第五,基本科目设置。应收科目为“ll22应收账款”,预收科目为“2203预收账款”,销售收入科目为“600101主营业务收入”,应交增值税科目为“22210105应交税费——应交增值税(销项税额)”,销售收入科目为“600101主营业务收入”,银行承兑科目为“ll21应收票据”,商业承兑科目为“1121应收票据”,现金折扣科目为“660301财务费用”,票据利息科目为“660301财务费用”,票据费用科目为“660301财务费用”。

第六,结算方式科目设置。现金结算方式科目为“l001库存现金”,现金支票结算方式科目为“100201工行存款”,转账支票结算方式科目为“l00201工行存款”,银行汇票结算方式科目为“100201工行存款”。

第七,坏账准备设置。提取比率为“0.5%”,坏账准备期初余额为“600”,坏账准备科目为“1231坏账准备”,坏账准备对方科目为“6701资产减值损失”。

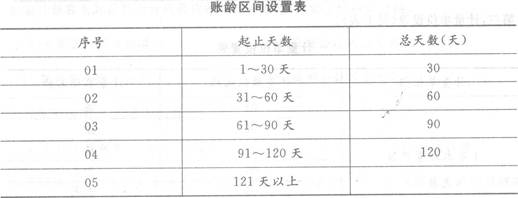

第八,账龄区间设置(见下表)。

第九,期初余额(见下表)。

(2)根据以下信息录入应收单据并且生成记账凭证。

2009年1月6日,向北京大明公司销售“软香酥”300盒,无税单价为22元,增值税税率为17%,价税合计7 722元(销售专用发票号码:055424),以库存现金代垫运费l05元。

我

我