编制会计凭证

考生以操作员的身份根据所给经济业务编制录入会计凭证。

(1)12月3 日,以现金购买办公用品,其中车间用300元,厂部用600元。

(2)12月4日,销售给B公司A产品75件,每件售价l 600元,增值税专用发票载明货款120 000元,增值税税额为20 400元,货款暂欠。

(3)12月5日,领用甲材料60吨,其中生产A产品耗用20吨,生产8产品耗用20吨,车间一般耗用10吨,厂部一般耗用5吨,销售过程耗用5吨,期初库存甲材料的单位成本为200元/吨。

(4)12月6日,领用乙材料90吨,其中生产A产品耗用30吨,生产8产品耗用20吨,车间一般耗用20吨,厂部一般耗用l0吨,销售过程耗用l0吨,期初库存乙材料的单位成本为150元/吨。

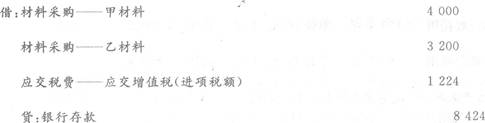

(5)12月8日,向丁厂购买甲、乙两种材料,增值税专用发票上记载,甲材料20吨,单价200元,计4 000元,增值税税额为680元,乙材料20吨,单价l60元,计3 200元,值税税额为544元,全部款项以银行存款支付。

我

我