我

我- 1

-

第 64 题

- 1

-

第65题首先,建立账套,账套信息如下:

(1)账套编码:ol,账套名称:XY厂,采用默认账套路径,启用会计期:2008年1月,会计期间设置:1月1日至l2月31日。

(2)单位信息。

单位名称:XY厂。

(3)核算类型。

该企业的记账本位币为人民币,企业类型为工业。

(4)分类编码方案,科目编码级次:3222,其他:默认。

(5)数据精度,该企业对存货数量、单价小数位定为2。

1.账务处理初始化。(5分)

(1)增加操作人员。

001考生姓名——账套主管,具有系统所有模块的全部权限,002AB一出纳

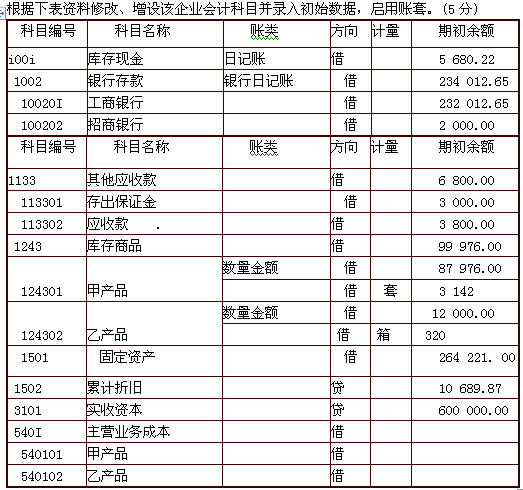

(2)建立下表科目,并录入期初余额。

期初余额表

2.考生以操作员的身份根据所给经济业务编制录入会计凭证。(10分)科目编号 科目名称 借方余额 贷方余额 1001 库存现金 5 937 240.O0 1002 银行存款 3 792 800.O0 1201 材料采购 5 974 900.O0 120101 甲材料 37 000.O0 120102 乙材料 52 000.O0 1212 应付账款 1133 其他应收款 5 813 700.O0 113301 张兰 600.O0 2171 应交税费 397 250.O0 217101 应交增值税 83 790.O0 21710101 进项税额 379 240.O0 2131 预收账款 1 900 000.O0 5101 主营业务收入 20 000 000.O0 510102 B产品 137 000.O0 5502 管理费用 15 890.O0 合计 21 915 890.O0 21 915 890.O0 1月6日,向燕大制造厂购买甲乙两种材料,增值税专用发票上记载,甲材料14300元,增值税为2431元,乙材料39200元,增值税为6664元,货款暂未支付。

借:材料采购——甲材料(120101)14300

——乙材料(120102)39200

应交税费——应交增值税(进项税额)(21710101)9095

贷:应付账款——燕大制造厂(121201)62595

1月9日,销售给华业经济公司B产品533件,每件售价2200元,增值税专用发票载明货款1172600元,增值税为l99342元。

借:预收账款——华业经济公司(2131101)1371942

贷:应交税费——应交增值税(销项税额)(21710105)199342

主营业务收入——B产品(210102)1172600

1月13日,向银行提取现金180000元,以备发放工资。

借:库存现金(1001)180000

贷:银行存款(1002)180000

1月25日,出租给F公司闲置设备一台,按协议规定预收半年租金8954200元,存入银行。

借:银行存款(1002)8954200

贷:预收账款——F公司(213101)8954200

1月29日,办公室主任张兰出差归来,报销差旅费6000元,之前预借6000元。

借:管理费用(5502)6000

贷:其他应收款——张兰(113301)6000

3.查询凭证与账簿。(10分)

(1)查询记账凭证21710105应交税费——应交增值税(销项税额):

1月6日,市场部高能向光贸公司销售甲产品一批,货款6000000元,增值税为__________元。

(2)查询记账凭证5503财务费用:

1月9日,提取应计入本期损益的借款利息__________元。

(3)查询银行日记账100203银行存款__________工行存款:

1月18日,偿还前欠油料厂购货款__________元,转账支票号ZZR005。

(4)查询现金日记账1001库存现金:

1月21日,经理办公室王洁出差回来,报销差旅费4000元,差额__________元以现金支付。

(5)查询三栏式明细账5101主营业务收入:

1月30日,市场部吴辰向飞达公司销售乙产品一批,货款__________元。

- 1

-

第 61 题

- 正确

- 错误