甲公司为增值税一般纳税企业,主营商品销售,其销售的商品为应纳增值税产品,商品按实际成本核算,营业成本于月末结转。该公司2007年12月发生下列经济业务:

(1)12月1日,向A企业销售商品一批,该批商品的销售价款为300000元,实际成本为 180000元,增值税额51000元。销售合同中规定的现金折扣条件为:2/10,1/20,n/30,计算折扣时不考虑增值税。商品已经发出,并开具增值税专用发票,贷款尚未收到。

(2)12月9日,如数收到A企业支付的贷款,按合同规定A企业享受相应的现金折扣。

(3)12月11日,委托B企业销售商品1000件,商品的协议价为200元/件,实际成本为120元/件。商品已发送给B企业。

(4)12月15日,向C企业销售商品一批,增值税专用发票上注明的售价为80000元,增值税额为13600元。商品实际成本为42000元。商品已经发出,贷款尚未收到。

(5)12月25日,C企业收到商品时发现商品质量不合格,要求在价格上给予10%的折让。公司核实后,同意C企业提出的折让条件,按规定开出红字增值税专用发票,并于同日收到C企业支付的账款(销售折让及冲减的增值税额已从账款中扣除)。

(6)12月31日,收到B企业开来的代销清单,代销清单注明已售出代销商品800件。向B企业开具增值税专用发票,发票上注明的销售价款为 160000元,增值税额为27200元。贷款尚未收到。

(7)12月31日,以银行存款支付宣传新产品广告费5000元,咨询费5000元。

(8)12月31日,计提本月商品销售应交纳的城市维护建设费60000元,教育费附加15000元。

(9)12月31日,结转本月已销商品应负担的销售成本。

(10)12月31日,按应付税款法计算出本月应交所得税为50160元。

其他资料:

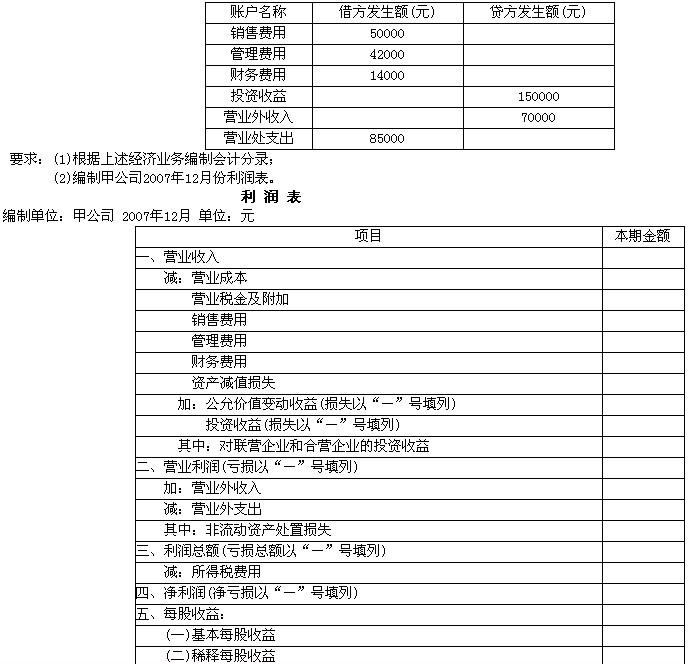

上述经济业务登计入账前,有关账户的本月发生额如下:

我

我