甲企业为增值税一般纳税人,采用计划成本进行材料日常核算,有关资料如下:

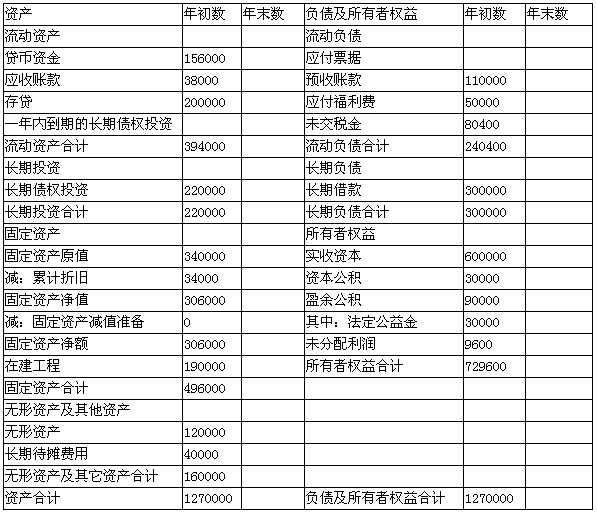

(1) 2004年12月31日资产负债表年初数如下表所示:

资产负债表(简表)

编制单位:甲公司 2004年12月31日 单位:元

(2) 该企业2004年有关资料如下:

①12月31日“长期债权投资”科目余额中将于一年内到期的有100 000元。

②采购原材料一批400 000元,增值税款为68 000元,货款用商业承兑汇票支付,材料已验收入库,计划成本为380 000元。

③采用预收货款方式销售商品,售价90 000元,税款为15 300元(企业已预收货款110 000元)。

④预付工程款200 000元。

⑤采用现销方式销售商品,售价500 000元,税款为85 000元,款已存入银行。

⑥结转销售成本共计450 000元。

⑦计提固定资产折旧10 000元,摊销长期待摊费用20 000元,均计入管理费用。

⑧用银行存款支付在外地专设的销售机构经费5 000元。

⑨本期偿还长期借款150 000元(未归还借款为2003年12月借入,期限为5年)。

⑩本期摊销无形资产共计10 000元。

(11)用银行存款预交所得税16 000元,增值税8 000元。

(12)结转本年利润,用应付税款法计算应交所得税30 000元。

(13)按全年净利润的10%和5%分别计提盈余公积金、公益金。

要求:

(1) 编制上述有关业务的会计分录。

(2) 将2004年12月31日资产负债表“年末数”栏有关项目的数字填入上表。

我

我