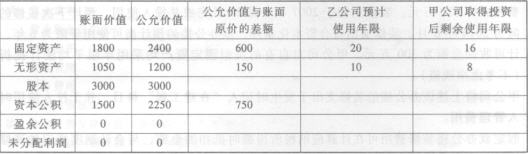

我

我

- A.甲公司与乙公司

- B.甲公司与丙公司

- C.乙公司与丙公司

- D.丙公司与戊公司

- E.丁公司与戊公司

- 6

-

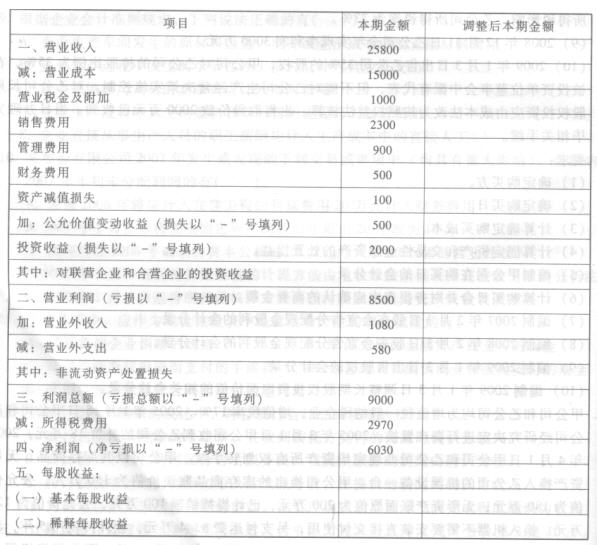

第 33 题A公司有关持有至到期投资业务如下:

(1)2007年1月1日,A公司购入乙公司发行的债券,面值总额为3000万元,年利率为10%,期限6年,到期一次偿还本金。实际支付价款为3000万元。假定该债券的实际利率为10%,利息按年收取。甲公司划分为持有至到期投资。

(2)2008年12月31日,因乙公司经营出现异常,甲公司预计难以及时收到利息。根据当前掌握的资料,对债券现金流量重新作了估计。预计2009年至2012年的四年中将收到现金2400万元,其中2010年、2011年将收到现金2000万元、400万元。

(3)2009年12月31日,甲公司预期原先的现金流量估计不会改变。年限 拆现系数 1 0.9091 2 0.8264 3 0.7513 4 0.6830 (4)2010年12月31日,甲公司预期原先的现金流量估计不会改变,但2010年当年实际收到的现金却为1800万元。

(5)2011年12月31日,甲公司预期原先的现金流量估计发生改变,预计2012年将收回现金300万元;当年实际收到的现金为200万元。

(6)2012年12月31日,甲公司实际收到现金400万元。

要求:

(1)编制2007年甲公司购入乙公司发行债券的会计分录。

(2)编制2007年12月31日,确认并收到利息的会计分录。

(3)编制2008年12月31日确认利息以及计提持有至到期投资减值准备的会计分录。

(4)编制2009年12月31日采用实际利率法确认利息收入并调整持有至到期投资减值准备的会计分录。

(5)编制2010年12月31日采用实际利率法确认利息收入并调整持有至到期投资减值准备的会计分录。

(6)编制2011年12月31日采用实际利率法确认利息收入并调整持有至到期投资减值准备的会计分录。

- A.交纳的增值税

- B.发生的加工费

- C.发出材料的实际成本

- D.受托方代收代交消费税

- A.符合资产要素定义

- B.经济利益很可能流入企业

- C.成本或者价值能够可靠地计量

- D.符合历史成本原则

- A.交易性金融资产

- B.持有至到期投资

- C.可供出售金融资产

- D.直接指定为以公允价值计量且其变动计人当期损益的金融资产

- E.贷款和应收款项

- A.营业外收入一处置非流动资产利得250万元

- B.投资收益150万元

- C.营业外收入一债务重组利得400万元

- D.营业外收入一债务重组利得800万元