x会计师事务所首次接受委托,负责审计上市公司Q电子科技股份有限公司(以下简称Q科技)2013年度财务报表,委派w注册会计师担任审计项目合伙人。Q科技主要从事小型电子消费品的生产和销售。

资料一:

w注册会计师在审计工作底稿中记录了其了解到的Q科技针对销售与收款循环的内部控制:

(1)接受客户订单后,由销售部门的A职员根据客户订单编制销售单,交给审批赊销的信用管理部门8职员,B职员在职权范围内进行审批,如果超过职权范围内的赊销业务,全部交给信用管理部门经理进行审批。

(2)c职员在核对商品装运凭证和相应的经批准的销售单后,开具销售发票。具体程序为:根据己授权批准的商品价目表填写销售发票的金额,根据商品装运凭证上的数量填写销售发票的数量;销售发票一联交财务部D职员据以登记与销售业务相关的总账和明细账。

(3)开具账单部门在收到发运单并与销售单核对无误后,编制预先连续编号的销售发票,并将其连同发运单和销售单及时送交会计部门。会计部门在核对无误后确认销售收入并登记应收账款账簿。会计部门定期向顾客催收款项并寄送对账单,对顾客提出的异议进行专门追查。

(4)公司的应收账款账龄分析由专门的“应收账款账龄分析计算机系统”完成,该系统由独立的信息部门负责维护管理。会计部门相关人员负责在系统中及时录入所有与应收账款交易相关的基础数据。为了便于及时更正录入的基础数据可能存在的差错,信息部门拥有修改基础数据的权限。

资料二:

w注册会计师在审计工作底稿中记录了所了解的Q科技情况及其环境,部分内容摘录如下:

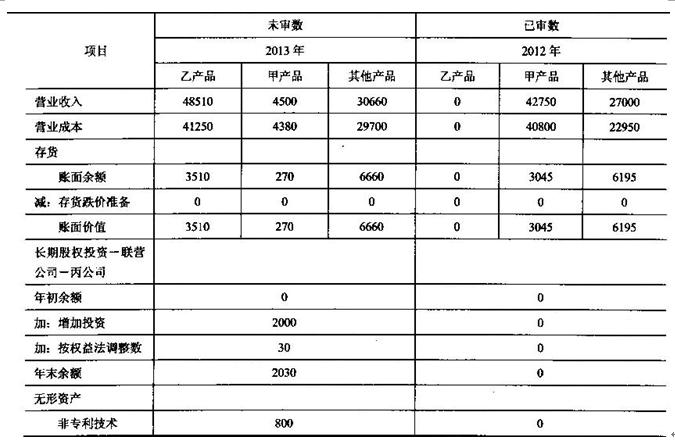

(1)Q科技于2013年初完成了部分主要产品的更新换代。由于利用现有主要产品(甲产品)生产线生产的换代产品(乙产品)的市场销售情况良好,Q科技自2013年2月起大幅减少了甲产品的生产。乙产品和甲产品所需原材料基本相同,原材料平均价格相比上年上涨了约2%。由于乙产品的功能更加齐全且设计新颖,其平均售价比甲产品高约10%。(2)为加快新产品研发进度以应对激烈的市场竞争,Q科技于2013年6月支付800万元购入一项非专利技术的永久使用权,并将其确认为使用寿命不确定的无形资产。最新行业分析报告显示,Q科技竞争对手云中电子科技股份有限公司已于2013年初推出类似新产品,市场销售良好。同时,云中电子科技股份有限公司宣布将于2014年12月推出更新一

代的换代产品。

(3)经董事会批准,Q科技于2013年12月5日与K科技有限公司股东达成协议,以2000万元受让K科技有限公司25%股权,并付讫股权受让款。2014年1月25日,Q科技向K科技有限公司派出1名董事(K科技有限公司共有5名董事)参与其生产经营决策。

资料三:

w注册会计师在审计工作底稿中记录了所获取的Q科技财务数据,部分内容摘录如下(金额

资料四:

w注册会计师在审计工作底稿中记录了已实施的相关实质性程序,部分内容摘录如下:(1)抽取一定数量的2013年度发运凭证,检查日期、品名、数量、单价、金额等是否与销售发票和记录凭证一致。

(2)计算期末存货的可变现净值,与存货账面价值比较,检查存货跌价准备的计提是否充分。

(3)对于外购无形资产,通过核对购买合同等资料,检查其入账价值是否正确。

(4)根据有关合同和文件,确认长期股权投资的股权和持有时间,检查股权投资的核算方法是否正确。

要求:

(1)根据资料一,假定不考虑其他条件,指出Q科技针对销售与收款循环的内部控制中存在哪些薄弱环节,说明理由并提出改进建议。

(2)针对资料二(1)至(3)项,结合资料三,假定不考虑其他条件,逐项指出资料二所述事项是否可能表明存在重大错报风险。如果认为存在,简要说明理由,并分别说明该风险主要与哪些财务报表项目(仅限于营业收入、营业成本、存货、长期股权投资、无形资产和预计负债)的哪些认定相关。

(3)针对资料四(1)至(4)项目,假定不考虑其他条件,逐项指出审计程序与根据资料二(结合资料三)识别的重大错报风险是否直接相关。如果直接相关,指出对应的是识别的哪一项重大错报风险,并简要说明理由。

我

我