W公司主要从事小型电子消费品的生产和销售。D注册会计师负责审计W公司2013年度财务报表。

资料一:D注册会计师在审计工作底稿中记录了所了解的W公司情况及其环境,部分内容摘录如下:

(1)W公司于2013年初完成了部分主要产品的更新换代。由于利用现有主要产品(乙产品)生产线生产的换代产品(甲产品)的市场销售情况良好,w公司自2013年2月起大幅减少了 乙产品的产量,并于2013年3月终止了乙产品的生产和销售,甲产品和乙产品的生产所需原材料基本相同,原材料平均价格相比上年上涨了约2%。由于甲产品的功能更加齐全且设计新颖,其平均售价比乙产品高约10%。

(2)为加快新产品研发进度以应对激烈的市场竞争,W公司于2013年6月支付500万元购人 一项非专利技术的永久使用权,并将其确认为使用寿命不确定的无形资产。最新行业分析报告显示,W公司竞争对手乙公司已于2013年初推出类似新产品,市场销售良好。同时,乙公司宣布将于2014年12月推出更新一代的换代产品。

(3)W公司在2012年末以每股10元购入丙公司100万股股票,并将其作为可供出售金融资 产核算。2013年末,丙公司因交易发生巨额亏损而濒临破产,股价出现大幅下跌,由年初的每股l0元跌至年末的每股l元。

(4)根据w公司与丁银行签订的贷款框架协议,丁银行自2011年1月至2013年1月向w公司提供累计金额不超过50000万元的流动资金贷款额度,该资金来源是W公司的主要资金来源。2013年1月,丁银行终止与W公司的协议,W公司正在拓展所需资金来源,但尚未取得实质性进展。

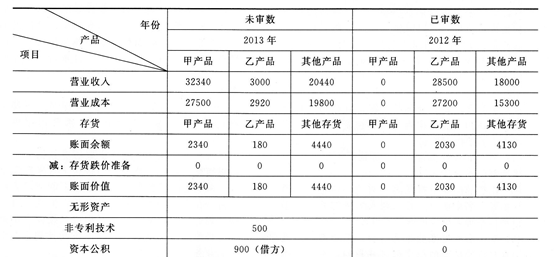

资料二:D注册会计师在审计工作底稿中记录了所获取的W公司财务数据,部分内容摘录如 下(金额单位:万元):

资料三:D注册会计师在审计工作底稿中记录了已实施的相关实质性程序,部分内容摘录如下:

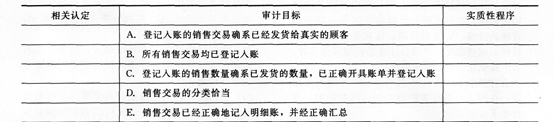

(1)抽取一定数量的2013年度发运凭证,检查日期、品名、数量、单价、金额等是否与销售 发票和记录凭证一致。

(2)计算期末存货的可变现净值,与存货账面价值比较,检查存货跌价准备的计提是否充分。

(3)对于外购无形资产,通过核对购买合同等资料,检查其入账价值是否正确。

(4)向相关金融机构函证可供出售金融资产年末金额。

要求:

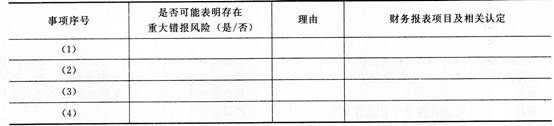

(1)针对资料一(1)至(4)项,结合资料二,假定不考虑其他条件,逐项指出资料一所述事 项是否可能表明存在重大错报风险。如果认为存在,简要说明理由,并分别说明该风险主要 与哪些财务报表项目(仅限于营业收入、营业成本、应收账款、存货、资产减值损失、无形 资产和资本公积)的哪些认定相关。将答案直接填入相应表格内。

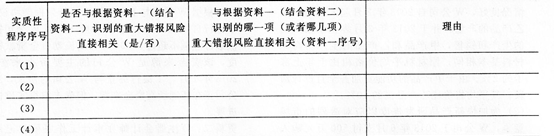

(2)针对资料三(1)至(5)项实质性程序,假定不考虑其他条件,逐项指出上述实质性程序与根据资料一(结合资料二)识别的重大错报风险是否直接相关。如果直接相关,指出对应的是哪一项(或者哪几项)识别的重大错报风险,并简要说明理由。将答案直接填入相应表格内。

我

我