B股份有限公司(以下简称B公司)主要经营中小型机电类产品的生产和销售,产品销售以B公司仓库为交货地点。B公司目前主要采用手工会计系统。ABC会计师事务所接受委托审计B公司2006年度财务报表,C和D注册会计师负责于2006年10月25日至11月10日对B公司的采购与付款循环,存货和仓储循环,销售与收款循环的内部控制进行了解、测试与评价。

资料一:通过对B公司内部控制的了解,C和D注册会计师在审计工作底稿中记录了所了解的和采购与付款循环、存货与仓储循环、销售与收款循环相关的内部控制程序,部分内容摘录如下:

采购与付款循环的相关事项如下:

(1)对需要购买的已经列入存货清单的项目由仓库负责填写请购单,对未列入存货清单的基础上由相关需求部门填写请购单。每张请购单须由对该类采购支出负责预算的主管人员签字批准。

(2)采购部收到经批准的请购单后,由其职员E进行询价并确定供应商,再由其职员F负责编制和发出预先连续编号的订购单。订购单一式四联,经被授权的采购人员签字后,分别送交供应商、负责验收的部门、提交请购单的部门和负责采购业务结算的应付凭单部门。

(3)验收部门根据订购单上的要求对所采购的材料进行验收,完成验收后,将原材料交由仓库人员存入库房,并编制预先连续编号的验收单交仓库人员签字确认。验收单一式二联,其中两联分送应付凭单部门和仓库,一联留存验收部门。

(4)应付凭单部门核对供应商发票、验收单和订购单,并编制预先连续编号的付款凭单。在付款凭单经被授权人员批准后,应付凭单部门将付款凭单连同供应商发票及时送交会计部门,并将末付款凭单副联保存在末付款凭单档案中。会计部门收到附供应商发票的付款凭单后即应及时编制有关的记账凭证,并登记原材料和应付账款账簿。

(5)应付凭单部门负责确定尚未付款凭单在到期日付款,并将留有的未付款凭单及其附件根据授权审批权限送交审批人审批。审批人审批后,将未付款凭单连同附件交复核人复核,然后交财务出纳人员J。出纳人员J据此办理支付手续,登记现会和银行存款口记账,

并在每月末编制银行存款余额调节表,交会计主管审核。

存货与仓储循环的相关事项如下:

(6)生产部门收到生产计划部门签发的颅先连续编号的生产通知单后,向仓库提交经批准的预先连续编号的一式三联领料单。仓库发出原材料后,将其中两联领料单分送领料部门和会计部门,一联留存仓库。生产部门完工的产成品经过检验员验收后交仓库查点入库。仓库人员编制预先连续编号的一式三联产成品人库单,其中两联及时分送生产部门和会计部门,一联留存仓库。

(7)会计部门的成本会计K根据收到的生产通知单、领料单、工时记录和产成品入库单等资料,在月末编制材料费用、人工费用和制造费用分配表,以及完工产品与在产品成本分配表,经本部门的复核人员复核后,据以核算成本和登记相关账簿。

销售与收款循环的相关事项如下:

(8)根据批准的顾客订单,销售部编制预先连续编号的一式三联现销或赊销销售单。经销售部被授权人员批准后,所有销售单的第一联直接送仓库作为按销售单供货和发货给装运部门的授权依据,第二联交开具账单部门,第二联由销售部留存。装运部门将从仓库提取的商品与销售单核对无误后装运,并编制一式叫联预先连续编号的发运单,其中三联及时分送开具账单部门、仓库和顾客,一联留存装运部门。

(9)开具账单部门在收到发运单并与销售单核对无误后,编制预先连续编号的销售发票,并将其连同发运单和销售单及时送交会计部门。会计部门在核对无误后确认销售收入并登记应收账款账簿。会计部门定期向顾客寄送对账单,非对顾客提出的异议进行专门追查。

(10)公司的应收账款账龄分析由专门的“应收账款账龄分析计算机系统”完成,该系统由独立的信息部门负责维护管理。会计部门相关人员负责在系统中及时录入所有与应收账款交易相关的基础数据。为厂便于及时更正录人的基础数据可能存在的差错,信息部门拥有修改基础数据的权限。

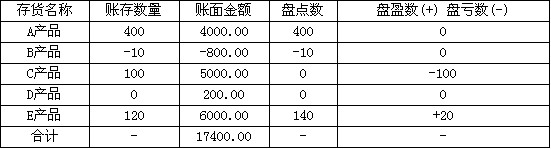

(11)公司每半年对全部存货盘点一次,编制盘点表。会计部门与仓库在核对结存数量后,向管理层报告差异情况及形成原因,并在经批准后进行相应处理。

(12)内部审计部门直接向公司专职负责纪检、监察的副总经理报告工作。内部审计人员定期和不定期地对公司日常业务的处理和记录进行市计。

资料二:C注册会计师负责对采购与付款循环的内部控制实施测试,并在审计工作底稿中记录了测试情况,部分内容摘录如下:

(1)应付凭单部门在9月末编制了己验收入库但尚未收到供应商发票的原材料清单,会计部门据此将相关原材料暂占人账,并在10月1日全额冲回。上述原材料清单显示已入库甲原材料1000公斤,单价为每公斤1 300元。经核对批准发出的采购订单和入库单,数量和单价均相符,但C注册会计师注意到B公司另需向运输单位支付该原材料的运费100000元。财务人员解释,山于原材料运费是与运输单位另行结算的,因此在原材料暂估入账时未予考虑,并且,在10月8日收到运输单位的运费发票时,B公司已将运费计入该原材料的采购成本。C注册会计师在甲原材料明细账中找到了上述100000元运费的记录。

(2)原材料明细账显示,B公司在11月27日购人乙原材料694公斤,金额为70 000元 (不含增值税)。C注册会计师注意到该原材料采购订单所列数量为700公斤,单价为每公斤100元(不含增值税),但相应的入库单所列数量为694公斤。财务人员解释,上述数量 差异是运输途中损耗所致。按照B公司原材料采购管理规定,乙原材料允许的入库检验差异率为±1%。

(3)2006年9月末,仓库和会计部门明细账反映的H产品结存数均为350件,B公司自 10月起未生产H产品。D注册会计师在仓库观察到400件H产品。据仓库人员解释,9月销售给W公司的100件H产品因该公司运输车辆调配原因只拉走50件,剩余50件被存于 B公司库房的独立区域,并作简单标明。D注册会计师检查后未见异常。

资料三:D注册会计师负责对销售与收款循环的内部控制实施测试,并在审计工作底稿中记录了测试情况,部分内容摘录如下:

(1)D注册会计师选取了填制日期为6月25日至26日的4张发货单,编号为3076号至 3079号,购货单位均为V公司。D注册会计师在6月份的主营业务收入明细账和相关原始凭证中找到了相应的记录,与上述发货单对应的销售发票填制日期为6月26日。

(2)W公司是B公司2006年7月新发展的客户。B公司信用审核部门批准W公司的赊销信用额度为500000元。在收到W公司于7月5日预付的100000元后,B公司以每件 117元的价格(含增值税)分别于7月10日和12日向W公司发出3 500件和1 800件产品,并于7月30日收到剩余款项。

D注册会计师检查了以上两次发货的销售单和发货单,销售单的信用审核记录显示,上述两批产品均经信用审核部门职员E批准即予发货。D注册会计师检查了相关的银行收款单据,没有发现异常。

(3)D注册会计师从B公司主营业务收入明细账中选取了10月31日最后一笔交易和儿月1日第一笔交易,注意到10月31日最后一笔交易的发货单和销售发票的填制日期均为 10月31日,发货单编号为6256号;1月1日第一笔交易的发货单和销售发票的填制日期均为11月1日,发货单编号为6255号。财务人员解释,由于B公司运输安排原因,上述两笔交易的相关产品均在11月1日发出,但由于10月31日最后一笔交易的客户要求的发货时间是10月31日,故将6256号发货单和相关销售发票日期填制为10月31日。

要求:

(1)针对资料一第(1)至第(12)项,假定不考虑其他条件,请逐项判断B公司上述已经存在的内部控制程序在设计上是否存在缺陷。如果存在缺陷,请分别予以指出,并简要说明理由,提出改进建议。

(2)针对资料二第(1)-(3)项,请分别指出这些事项主要与存货和应付账款的什么认定相关。

(3)针对资料二第(1)和第(2)项、资料三第(1)至第(3)项,假定不考虑其他条件,请逐项指出上述事项是否表明相关内部控制得到有效执行。如果表明相关内部控制未能得到有效执行,请简要说明理由,并提出改进建议。

我

我