A和B注册会计师负责对公开发行A股的W股份有限公司(以下简称W公司) 2009年度财务报表进行审计,并确定财务报表层次的重要性水平为400万元。W公司2009年财务报告于2010年3月20日获董事会批准,并于同日报送证券交易所。W公司适用的所得税税率为25%。其他相关资料如下:

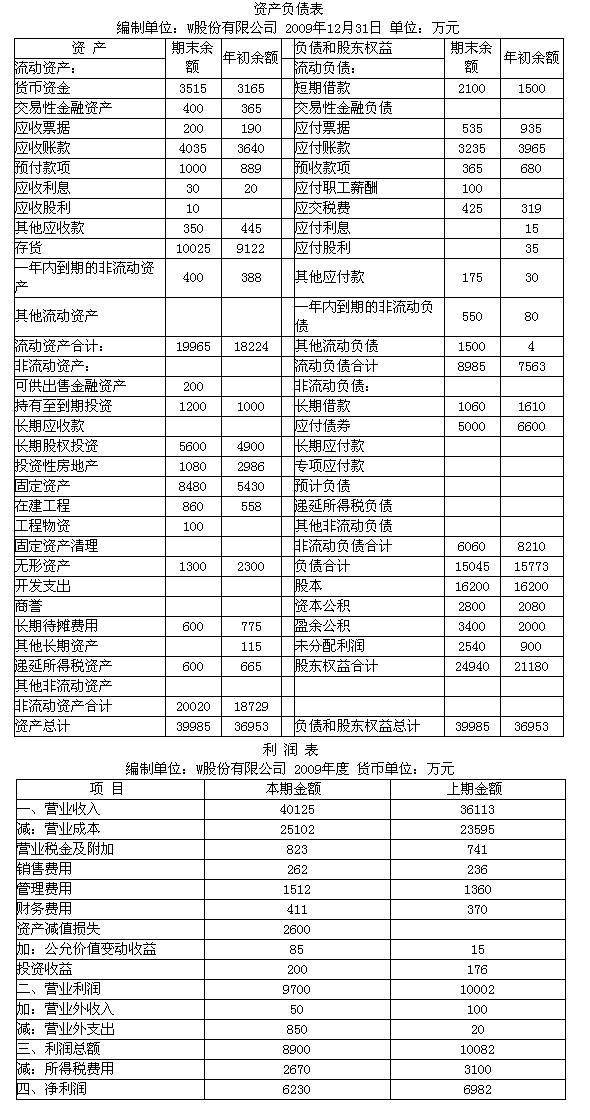

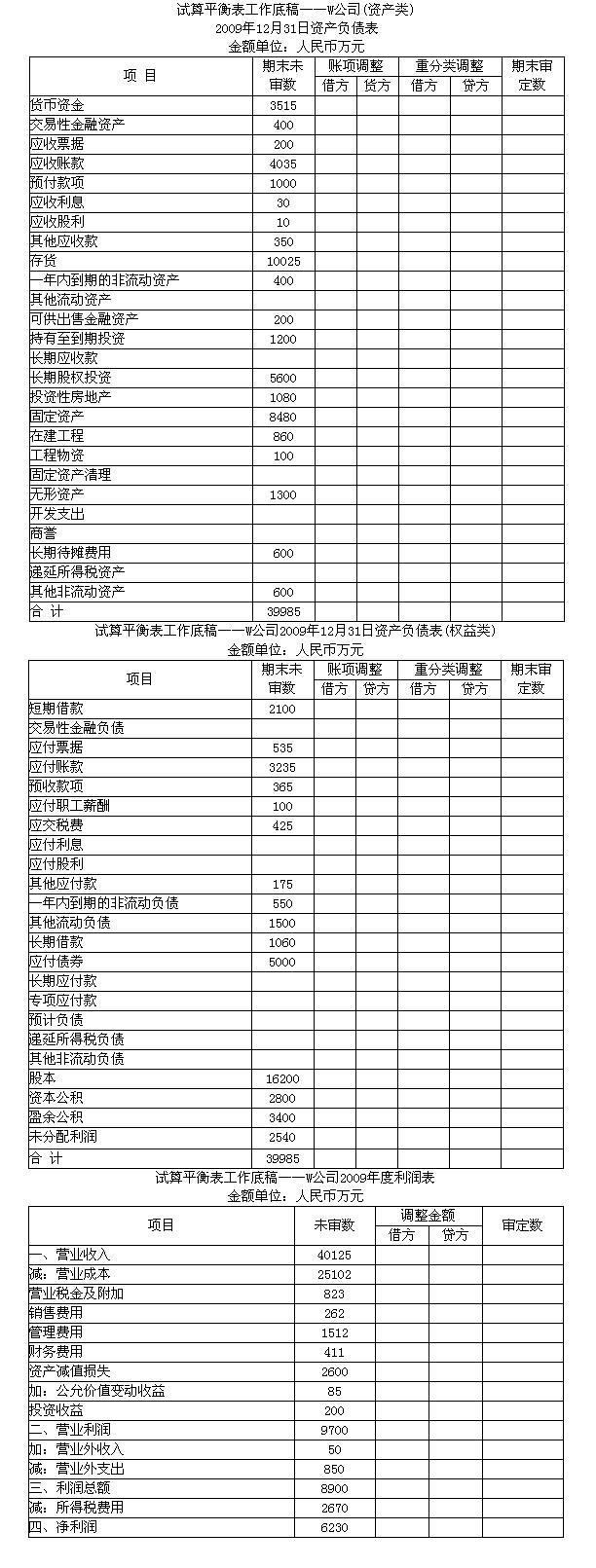

资料一:公司未经审计的2009年度财务报表如下:

资料二:在审查应收账款账项时,注册会计师决定对该公司2009年2月5日发生的一笔与Q公司的销货业务进行函证,账面交易金额1170万元。注册会计师寄发函证信的时间是2010年1月10日,8天后注册会计师收到回函,对方注明金额为170万元。

资料三:在对W公司审计过程中,A和B注册会计师注意到以下事项:

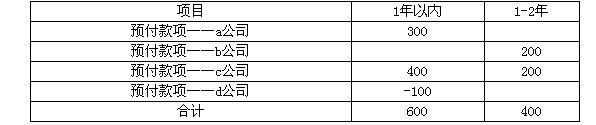

(1) 2009年年末未审计的资产负债表反映的预付款项项目为借方余额为1000万元,其明细组成列示如下

经了解,W公司董事会确定的坏账准备计提规定为根据账龄情况对应收款项计提坏账准备,1年以内的应收款项的计提比例为10%,1—2年的计提比例为30%,2年以上的计提比例为50%。经过核对预付账款账簿发现,报表中的预付款项的金额与账簿中预付账款总账的金额相等。

(2) 2009年1月1 日,W公司采用分期收款方式向Y公司销售一套大型设备,合同约定的销售价格为2000万元,分5次于每年的12月31日等额收取,该大型设备成本为1560万元,在现销方式下,该大型设备的销售价格为1600 万元。假定甲公司发出商品时开具增值税专用发票,注明的增值税税额为340 万元,并于当天收到增值税税额340 万元。W公司会计处理如下:

2009年1月1 日:

借:银行存款 340

贷:应交税费——应交增值税(销项税额) 340

2009年12月31 日:

借:银行存款 400

贷:主营业务收入 400

借:主营业务成本 312

贷:库存商品 312

注册会计师经过审计确定的该业务的实际利率为7.93%。

(3) 2009年6月1 日,W公司从二级市场支付价款300万元购入某公司发行的股票,另支付交易费用2万元。W公司将其划分为交易性金融资产。2009年12月31日,该股票市场公允价值为290万元。相关会计处理如下:

2009年6月1日:

借:交易性金融资产 302

贷:银行存款 302

2009年12月31日:

借:公允价值变动损益 12

贷:交易性金融资产——公允价值变动 12

(4) Z公司欠W公司货款100万元,由于Z公司财务发生困难,短期内不能够支付已经在2009年5月1日到期的货款。2009年7月1日,经过双方商定,W公司同意Z公司以其生产的产品偿还债务。该产品的公允价值为60万元,实际成本为45万元。Z公司为增值税一般纳税人企业,开具了增值税专用发票,并发出了货物。W公司收到货物,并实际入库。W公司对Z公司欠款原计提了10万元的坏账准备。相应的会计处理为:

借:库存商品 60

应交税费——应交增值税(进项税额) 10.2

坏账准备 10

营业外支出——债务重组损失 19.8

贷:应收账款 100

(5) 2008年7月1日,W公司外购一项商标权,支付价款150万元,估计该商标权的使用寿命为15年。审计时A注册会计师经过检查有关的商标权文件,确定该商标权的预计使用期限应该为10年。A和B注册会计师在上年的财务报表审计中,没有发现该事项。

(6) 2009年8月8日,W公司将自产的A产品作为福利发放给本公司员工用于个人消费。该产品的售价为120万元,成本为100万元,适用的增值税税率为17%。W公司对应的会计处理为:

借:应付职工薪酬——非货币性福利 120.4

贷:库存商品 100

应交税费——应交增值税(销项税额) 20.4

(7) 2009年9月15日,W公司为业务往来客户的长期借款提供担保,借款到期日为2×13年9月14日,借款金额为5000万元,对于该事项,W公司未在报表中予以反映。

要求:

(1) 根据资料二,请代注册会计师A和B对函证结果差异进行分析,注册会计师对存在的差异将采取怎样的审计程序?

(2) 在资料一的基础上,如果不考虑审计重要性水平,针对资料三中事项(1)至事项 (7),请分别回答A和B注册会计师是否需要提出审计处理建议?若需要提出审计处理建议,请直接列示审计调整分录(审计调整分录均不考虑对所得税税费、递延所得税资产和递延所得税负债、期末结转损益及利润分配的影响)。

(3) 针对资料三第(1)至第(6)事项,假定W公司接受A和B注册会计师提出的所有审计调整建议,请编制完成W公司试算平衡表审计工作底稿(假设调整分录涉及调整税法与会计的原则相同,调整利润后不存在新的利润分配,调整的净利润金额全部计入未分配利润中)。

(4) 假设W公司仅存在资料二事项(1)①的事项,且不存在合适的替代程序获取充分、适当的审计证据。在不考虑其他条件的前提下,A和B注册会计师应当对W公司2009年度财务报表出具何种类型的审计报告,并请代为续写该审计报告。

审计报告

W股份有限公司全体股东:

(引言段略)

一、管理层对财务报表的责任

(略)

二、注册会计师的责任

(略)

ABC会计师事务所(盖章) 中国注册会计师:A(签名并盖章)

中国注册会计师:B(签名并盖章)

中国××市 二○一○年三月二十日

我

我