我

我

- 1

-

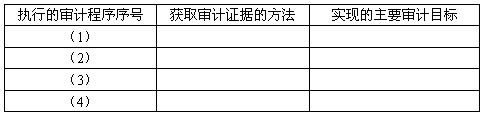

第 35 题根据采购与付款循环中的主要业务活动以及凭证与记录,请填表回答对应的主要账户及认定。

序号 主要业务活动 对应的凭证及记录 财务报表项目及认定 l 请购商品和劳务(请购与预算审批职责分离) 请购单 2 编制订购单(即询价、货比三家确定一家,询价与确定供应商职责分离) 订购单 3 验收商品(核对订货单、购货发票、验收与购货职责分离) 验收单 4 储存商品(验收与储存职责分离) 验收单 序号 主要业务活动 对应的凭证及记录 财务报表项目及认定 5 编制付款凭单(由付款凭单部门编制) (1)确定购货发票的内容与相关的验收单、订

购单的一致性;

(2)确定购货发票计算的正确性;

(3)编制有预先编号的付款凭单,并附上支持性

凭证(如订购单、验收单和购货发票等)这些支

持性凭证的种类,因交易对象的不同而不同;

(4)独立检查付款凭单计算的正确性;

(5)在付款凭单上填人应借记的资产或费用账

户名称; 、

(6)由被授权人员在凭单上签字,以示批准照

此凭单要求款。付款凭单存货/存在、计价与分

摊、完整性

付款凭单 6 确认与记录负债(按正确的金额确认和记录应付 账款,记录现金支出的人员不得经手现金、有价证券和其他资产,定期核对应付账款总账余额与

应付凭单部门未付款凭单档案中的总金额)

预付账款明细账 应付账款明细账

应付票据明细账

7 付款: (1)单位财会部门在办理付款业务时,应当对购货发票、结算凭证、验收单等相关凭证的真

实性、完整性、合法性及合规性进行严格审核;

(2)单位应当建立预付账款和定金的授权批准

制度,加强预付账款和定金的管理;

(3)单位应当加强应付账款和应付票据的管理,

由专人按照约定的付款日期、折扣条件等管理应付款项。已到期的应付款项需经有关授权人

员审批后方可办理结算与支付;

(4)单位应当建立退货管理制度,对退货条件、

退货手续、货物出库、退货货款回收等做出明

确规定,及时收回退货款;

(5)单位应当定期与供应商核对应付账款、应

付票据、预付账款等往来款项。如有不符,应

查明原因,及时处理。

现金日记账、银行存款日记账 8 记录现金、银行存款支出 现金日记账、银行 存款日记账、银行

存款余额调节表

- 3

-

第 34 题uVw公司(筹)为外商投资企业,记账本位币为人民币。按照中、外双方共同签署的合同、协议、章程的规定,该公司(筹)由中方甲公司与外方A公司共同出资组建。其中,甲公司出资占UVW公司(筹)注册资本的51%,具体包括货币资金人民币10000万元,土地使用权人民币5300万元;A公司出资包括人民币7000万元,进口的B种机器设备人民币7700万元。各方出资均应于2008年6月30日前一次性缴足。协议还约定并报经有关部门批准,双方出资超出规定份额的部分作为资本公积处理。

2008年5月20日,中、外两方已分别将人民币l0000万元及美元1000万元(美元对人民币的当Et市场汇率为1:7.227)存入C开户银行,其中A公司的货币资金系从境外直接汇入,取得了银行出具的收款凭证。26日,双方共同聘请的D资产评估公司对中方甲公司的土地使用权进行了评估,评估价人民币6520万元已经双方的认可。6月28日,A公司出资的机器设备已运抵双方认可的地点,并于同日取得了进出口检验检疫部门出具的外商投资财产价值鉴定书,鉴定价值美元1100万元(美元对人民币的当日市场汇率为1:7.229)。截至2008年6月30日,双方已经就甲方出资的土地使用权及乙方出资的机器设备办理完相关的转移手续和法律手续。

北京南城会计师事务所的注册会计师扬春和白雪接受委托于2008年7月6日对UVW公司(筹)的注册资本实收情况进行审验,现正在执行相关的审验程序。

要求:

(1)对于中方甲公司的货币资金出资,扬春和白雪和对于从C开户银行获取的收款凭证应实施哪些审验程序

(2)对于由D资产评估公司对中方的土地使用权出资进行的评估,注册会计师应实施怎样的审验程序

(3)对于A公司的机器设备出资,注册会计师应实施哪些审验程序

(4)请代注册会计师填制作为验资报告附件的《注册资本实收情况明细表》(计算过程以万元为单位,小数点后保留两位)。

本期注册资本实收情况明细表

截至年月日止

被审验单位名称: 注册资本币种: 货币单位:

(5)假定扬春和白雪的提请及要求均已得到满足,请代扬春和白雪出具验资报告(附件略)。股东名称

甲公司 A公司 合计 认缴注册资本

金额 比例 原币金额 货币资金 按注册资本币种折算金额 原币金额 实物资产 按注册资本币种折算金额 知识产权 原币金额 实 按注册资本币种折算金额 际 原币金额 出 资

土地使用权 按注册资本币种折算金额 情 原币金额 况 其他 按注册资本币种折算金额 合计(按注册资本币种) 按注册资本币种折算的金额 其中: 占注册资本总额的比例 实缴注册资本 金额 其中:货币出资 比例