我

我

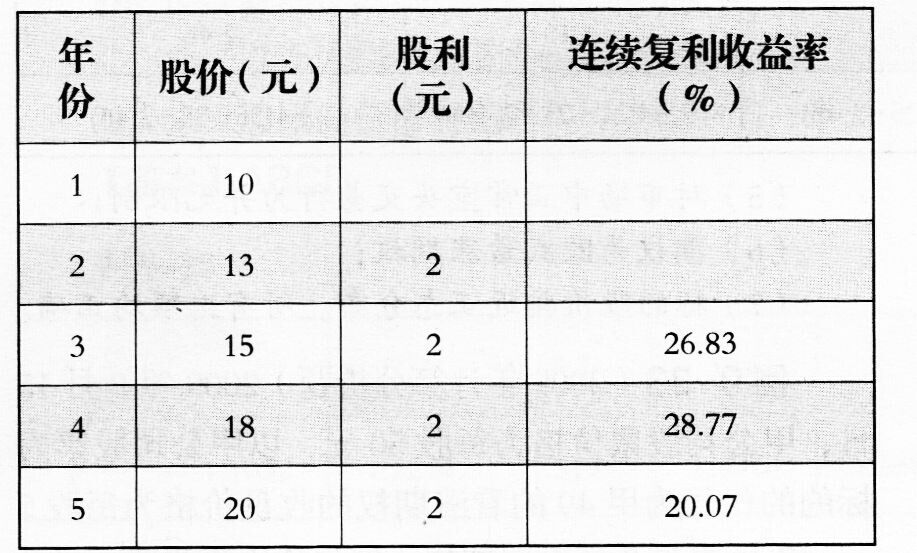

已知甲公司按照连续复利计算的年股利收益率为10%。 要求:(1)计算连续复利的年度无风险利率; (2)计算表中第2年的连续复利收益率以及甲公司股票连续复利收益率的标准差; (3)使用布莱克一斯科尔斯模型计算该项期权

已知甲公司按照连续复利计算的年股利收益率为10%。 要求:(1)计算连续复利的年度无风险利率; (2)计算表中第2年的连续复利收益率以及甲公司股票连续复利收益率的标准差; (3)使用布莱克一斯科尔斯模型计算该项期权- A.调整现金流量法在理论上收到好评,而风险调整折现率法在理论上受到批评

- B.调整现金流量法分别对时间价值和风险价值进行调整,先调整风险,然后把肯定现金流量用无风险报酬率进行折现

- C.使用调整现金流量法时,对所有年份都应使用相同的肯定当量系数进行调整

- D.风险调整折现率法只对风险进行调整

- 5

-

甲公司生产A产品,生产过程分为2个步骤,分别在2个车间进行。一车间为二车间提供半成品。二车间将半成品加工成产成品。每件产成品消耗一件半成品。甲公司用平行结转分步法结转产品成本,月末对在产品和产成品进行盘点,用约当产量比例法在产成品和在产品之间分配。原材料在生产开始时一次投入,其他成本费用陆续发生。第二车间除了耗用第一车间的半成品外,还需要其他辅助材料,辅助材料在生产过程中陆续投入,其他成本费用陆续发生。两个车间的在产品相对本车间的完工度均为50%。相关资料如下:

月初在产品成本余额,如表l6—7所示:表16—7

本月产量如表l6—8所示。表16—8车间

直接材

料费用

直接人

工费用

制造

费用

合计

第一车间

20 000

4 000

4 000

28 000

第二车间

1 500

3 600

2 400

7 500

本月发生费用如表l6—9所示。表16—9车间

月初

本月投入

本月完工

月末

第一车间

40

600

590

50

第二车间

60

590

610

40

要求:车间

直接材

料费用

直接人

工费用

制造

费用

合计

第一车间

120 00()

29 750

29 750

179 500

第二车间

30 000

72 000

48 000

150 000

(1)计算第一车间A产品成本填入表l6一l0。表16—10

续表产

量

约当

产量

直接

材料

费用

直接

人工

费用

制造

费用

合

计

月初

本月

(2)计算第二车间A产品成本填入表l6一ll。表16—11产

量

约当

产量

直接

材料

费用

直接

人工

费用

制造

费用

合

计

合计

产成品

本步

份额

月末在

产品

续表产

量

约当

产量

直接

材料

费用

直接

人工

费用

制造

费用

合

计

月初

本月

合计

产成品

本步

份额

(2) 计算A产品成本汇总计算表填入表l6-12。产

量

约当

产量

直接

材料

费用

直接

人工

费用

制造

费用

合

计

月末在

立口

(3) 表16—12

(4)平行结转分步法较之逐步结转分步法主要有哪些优缺点?生产

车问

产成品

数量

直接

材料

费用

直接

人工

费用

制造

费用

合计

第一

车间

第二

车间

合计

单位

成本

- A.债务成本等于债权人的期望收益

- B.当不存在违约风险时,债务成本等于债务的承诺收益

- C.估计债务成本时,应使用现有债务的加权平均债务成本

- D.计算加权平均债务成本时,通常不需要考虑短期债务

- A.普通年金现值系数×投资回收系数=l

- B.普通年金终值系数×偿债基金系数=l

- C.普通年金现值系数×(1+折现率)=预付年金现值系数

- D.普通年金终值系数×(1+折现率)=预付年金终值系数

- A.资本市场上进行随机回购

- B.现金回购

- C.向个别股东协商回购

- D.向全体股东招标回购