资料:

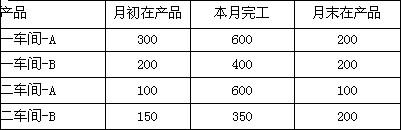

(1)某工业企业大量生产A、B两种产品。生产分为两个步骤,分别由第一第二两个车间进行。第一车间是机加工(包括设缶调整作业、加工作业、检验作业、车间管理作业),第一车间为第二车间提供半成品,第二车间将半成品组装成为产成品。。该厂为了加强成本管理,采用逐步结转分步法按照生产步骤(车间)计算产品成本,各步骤在产品的完工程度为本步骤的50%,材料在生产开始时一次投入,该企业不设半成品库,一车间完工半成品直接交由二车间组装。各车间7月份有关产品产量的资料如下表所示:

单位:件

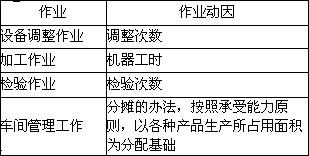

(2)该企业目前只在第一车间即机加工试行作业成本法,该车间只生产A和B两种产品。机加工车间采用作业成本法计算产品成本。公司管理会计师划分了下列作业及成本动因:

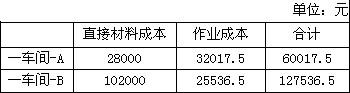

根据一车间材料分配表,2009年7月一车间A产品领用的直接材料成本为172000元,B产品领用的直接材料成本为138000元;由于一车间实行的是计时工资,人工成本属于间接成本,并已将人工成本全部分配到各有关作业中,所以没有直接人工成本发生。 根据一车间工薪分配表、固定资产折旧计算表、燃料和动力分配表、材料分配表及其他间接费用的原始凭证等将当期发生的费用登记到“作业成本”账户及其所属明细账户,如下表所示:

单位:元

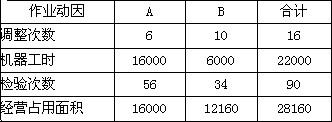

一车间生产A和B两种产品的实际耗用作业量如下:

(3)2009年7月份有关成本计算账户的期初余额如下表:

生产车间-一车间

生产车间-二车间

要求:回答以下几问:

按预算作业分配率分配作业成本,并采用调整法分配作业成本差异,计算一车间A、B产品应分配的调整后作业成本,并编制调整差异的会计分录,要求写明二级明细科目。预算作业分配率的有关资料如下:

我

我