我

我- A.借:库存商品192000 贷:生产成本192000

- B.借:生产成本192000 贷:库存商品192000

- C.借:库存商品—甲产品126500 —乙产品65500 贷:生产成本—甲产品126500 —乙产品65500

- D.借:生产成本—甲产品126500 —乙产品65500 贷:库存商品—甲产品126500 —乙产品65500

- A.银行存款

- B.主营业务收入

- C.主营业务成本

- D.库存商品

- A.生产成本

- B.制造费用

- C.管理费用

- D.应付职工薪酬

- A.年限平均法

- B.工作量法

- C.年数总和法

- D.双倍余额递减法

- A.公司的银行存款日记账可能存在记账差错

- B.可能存在尚未核对出的其他未达账项

- C.银行对公司存款的记账可能存在差错

- D.公司或银行的账簿记录正确无误

- A.8000和1800

- B.16400和20000

- C.1800和8000

- D.2000和16400

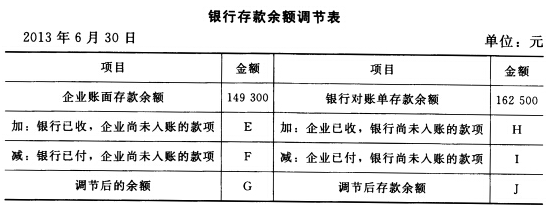

- A.149300和162500

- B.162500和149300

- C.158900和155500

- D.155500和158900

- A.20000和16400

- B.1800和8000

- C.16400和20000

- D.8000和1800

- A.账表核对

- B.账账核对

- C.账证核对

- D.账实核对

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- A.生产工人的工资

- B.车间管理人员的工资

- C.企业行政管理人员的工资

- D.在建工程人员的工资

- A.营业收入

- B.营业外支出

- C.营业外收入

- D.投资收益

- A.年限平均法

- B.双倍余额递减法

- C.工作量法

- D.年数总和法

- A.预付下季度报刊杂志费6000元

- B.摊销本月负担的杂志费2000元

- C.本月发生房屋租金1000元,尚未支付

- D.支付上月水电费3200元

- A.库存现金盘点报告表

- B.银行存款余额调节表

- C.清查结果报告表

- D.盘点报告表

- A.入库材料实际成本小于计划成本的节约差异额

- B.入库材料实际成本大于计划成本的超支差异额

- C.月末分配转出的发出材料应负担的超支差异额

- D.月末分配转出的发出材料应负担的节约差异额

- A.购买一批材料,款项尚未支付

- B.购买一批材料,以银行存款支付货款

- C.从银行提取现金备用

- D.接受现金捐赠,款项存入银行

- A.金额是否正确

- B.项目是否齐全

- C.科目是否正确

- D.书写是否规范

- A.数量

- B.种类

- C.单价

- D.金额

- A.根据总账科目余额填列

- B.根据明细账科目余额计算填列

- C.根据有关科目余额减去其备抵科目余额后的净额填列

- D.根据总账科目和明细账科目余额分析计算填列

- A.从银行提取现金

- B.将现金存入银行

- C.以现金购买办公用品

- D.以现金预付差旅费

- A.库存现金日记账和银行存款日记账

- B.科目汇总表

- C.总分类账

- D.汇总收款凭证

- A.在不设借贷等栏的多栏式账页中,登记减少数

- B.在三栏式账户的余额栏前,如果未印明余额方向的,在余额栏内登记负数余额

- C.按照红字冲账的记账凭证,冲销错误记录

- D.补充账簿中少记录的金额

- 44

-

下列说法正确的有( )。

- A.“投资收益”账户用以核算企业确认的投资收益或投资损失

- B.“营业外支出”账户用以核算企业发生的各项营业外支出

- C.“所得税费用”账户用以核算企业确认的应从当期利润总额中扣除的所得税费用

- D.“营业外收入”账户用以核算企业发生的各项营业外收入

- A.原始凭证

- B.原始凭证汇总表

- C.收款凭证

- D.付款凭证

- A.借:固定资产60000 贷:待处理财产损溢60000

- B.借:待处理财产损溢60000 贷:营业外收入60000

- C.借:固定资产48000 贷:待处理财产损溢48000

- D.借:待处理财产损溢48000 贷:营业外收入48000

- A.费用多计3000元

- B.资产多计3000元

- C.利润总额多计3000元

- D.利润总额少计3000元

- A.库存现金的短缺

- B.存货的盘亏或毁损

- C.无法收回的应收账款

- D.固定资产的清理损失

- A.临时租入的固定资产

- B.接受外单位的捐赠

- C.甲企业为乙企业代管的商品

- D.无形资产

- A.编制银行存款余额调节表时,银行对账单余额项下,应加减银行已入账企业未入账的金额

- B.永续盘存制下不需要进行实地盘点

- C.一笔经济业务导致某一会计要素的金额增加,必然导致另一会计要素等额减少

- D.资产负债表是反映企业某一特定日期经营成果的会计报表

- A.账账核对

- B.账证核对

- C.账实核对

- D.证证核对

- A.红字

- B.蓝字

- C.直接涂改

- D.铅笔

- A.3月13日

- B.3月1日

- C.3月15日

- D.3月23日

- A.358000

- B.258000

- C.410000

- D.410000

- A.应收账款

- B.外埠存款

- C.未达账项

- D.应付账款

- A.操作简单易行

- B.账户对应关系清楚

- C.试算平衡简便

- D.设置账户比较灵活

- A.收款凭证

- B.付款凭证

- C.转账凭证

- D.原始凭证

- A.便于对项目的分类和排列

- B.便于项目的填制

- C.便于对报表资料的分析和应用

- D.便于类别、项目的计算和汇总

- A.实地盘点法

- B.抽查检验法

- C.查询核对法

- D.技术推算法

- A.管理费用

- B.营业外收入

- C.营业外支

- D.销售费用

- A.以前年度损益调整

- B.固定资产

- C.其他应收款

- D.待处理财产损溢

- 62

-

某企业因生产需要9月份共从库存领取半成品A和B各400件(分别计价4000元、6000元),用于生产甲产品。已知半成品总账科目下仅有半成品A和半成品B,计算领用半成品会使得半成品科目借方减少( )元。

- A.10000

- B.4000

- C.6000

- D.2000

- A.租入的固定资产

- B.应收票据

- C.受托加工材料

- D.购入的固定资产

- A.借:管理费用20000 贷:应付利息20000

- B.借:财务费用20000 贷:应付利息20000

- C.借:财务费用2000 贷:应付利息2000

- D.借:财务费用200000 贷:应付利息200000

- A.“预付账款”借方登记预付的款项和补付的款项

- B.“预付账款”借方登记多余而退回的款项

- C.“预付账款”贷方登记收到采购货物时按照发票金额冲销的预付账款

- D.“预付账款”应根据往来单位名称设置明细科目

- A.应付账款

- B.应收账款

- C.营业外支出

- D.营业外收入

- A.6000

- B.6025

- C.6050

- D.6075

- A.会计凭证的填制

- B.会计凭证的审核

- C.会计凭证的传递

- D.会计凭证的保管

- A.出纳人员

- B.会计人员

- C.经办人员

- D.主管人员

- A.填制单位签章

- B.经济业务内容

- C.有关人员签章

- D.凭证的名称