2016年河南省会计从业《会计基础》全真模拟试卷(3)

如果您发现本试卷没有包含本套题的全部小题,请尝试在页面顶部本站内搜索框搜索相关题目,一般都能找到。

- 35

-

财产清查主要解决以下( )问题。

- A.确定单位财产物资的实存数和债权、债务的实际余额

- B.查明财产物资的实存数与账面数的差异及其产生的原因

- C.调整账目,达到账实相符

- D.不断发现和解决会计核算和会计管理方面的问题

- 38

-

甲公司于2015年2月18日向乙公司订购原材料100吨,货款为468000元(含增值税68000元),按合同规定甲公司当日向乙公司预付240000元货款,2015年2月18日甲公司会计处理错误的有( )。

- A.借:预付账款240000 贷:银行存款240000

- B.借:原材料400000 应交税费——应交增值税(进项税额)68000 贷:银行存款468000

- C.借:原材料400000 贷:银行存款240000 应付账款160000

- D.借:原材料240000 贷:银行存款240000

- 40

-

企业采用汇兑结算方式购入M材料一批,发票及账单已收到,增值税专用发票上记载的货款为80000元,增值税税额13600元,支付保险费2000元,材料尚未到达。

下列账务处理中,错误的有( )。

- A.借:在途物资82000 应交税费——应交增值税(进项税额)13600 贷:银行存款95600

- B.借:在途物资82000 应交税费——应交增值税(进项税额)13600 贷:应付账款95600

- C.借:库存商品82000 应交税费——应交增值税(进项税额)13600 贷:银行存款95600

- D.借:原材料82000 应交税费——应交增值税(进项税额)13600 贷:银行存款95600

- 44

-

下列关于中期财务报表和年度财务报表表述正确的是( )。

- A.按编报期间不同,可分为中期财务报表和年度财务报表

- B.中期财务报表广义的中期财务报表包括月份、季度、半年期财务报表

- C.企业每年年底必须编制并报送年度财务报表

- D.年度财务报表是全面反映企业整个会计年度的经营成果、现金流量情况及年末财务状况的财务报表

- 48

-

关于库存现金的下列说法,不正确的有( )。

- A.零星支出的结算起点为10000元

- B.库存现金限额一般为企业4~5天的日常开支需要量

- C.企业绝对不可以坐支库存现金

- D.出差人员必须随身携带的差旅费可以以现金支付

- 54

-

下列违反现金管理制度的是( )。

- A.企业以现金支付各种劳保支出

- B.核定后的库存现金限额,开户单位应当严格遵守,超出部分应于当日终了前存入银行

- C.未经批准,企业从现金收入中直接支付现金支出

- D.1000元人民币以下的零星支出通过现金支付

- 56

-

关于“银行存款余额调节表”下列说法正确的是( )。

- A.企业可根据“银行存款余额调节表”调整账簿

- B.“银行存款余额调节表”是重要的原始凭证

- C.“银行存款余额调节表”调节后的余额是企业可以动用的实际存款数

- D.“银行存款余额调节表”调节平衡后,说明企业与银行双方记账均无错误

- 59

-

提取盈余公积时应编制的会计分录为( )。

- A.借:利润分配 贷:盈余公积

- B.借:本年利润 贷:盈余公积

- C.借:盈余公积 贷:利润分配

- D.借:未分配利润 贷:盈余公积

- 60

-

关于“银行存款余额调节表”下列说法正确的是( )。

- A.企业可根据“银行存款余额调节表”调整账簿

- B.“银行存款余额调节表”是重要的原始凭证

- C.“银行存款余额调节表”调节后的余额是企业可以动用的实际存款数

- D.“银行存款余额调节表”调节平衡后,说明企业与银行双方记账均无错误

- 64

-

下列应编制付款凭证的业务是( )。

- A.收回前欠货款54000元

- B.购人材料6700元,货款未付

- C.以银行存款归还前欠货款87600元

- D.接受投资者投入45300元

我

我 货币资金的期末数为( )元。 查看材料

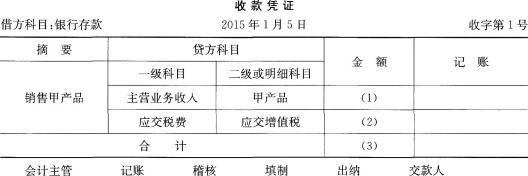

货币资金的期末数为( )元。 查看材料 收款凭证中(1)处的金额应为( )元。 查看材料

收款凭证中(1)处的金额应为( )元。 查看材料