我

我

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 23

-

期间费用包括( )。

- A.管理费用

- B.财务费用

- C.制造费用

- D.销售费用

- A.本期已经实现的收入无论款项是否收到,都作为本期收入处理

- B.凡是在本期收到和付出的款项,都作为本期收入和费用处理

- C.本期已经发生的费用无论是否实际支付,都作为本期费用处理

- D.凡是本期发生的收入或费用,只要没有实际收付,都作为本期费用处理

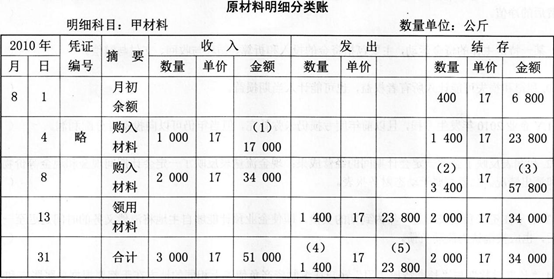

- A.M公司若采用科目汇总表账务处理程序且采用全月一次汇总法,“原材料”总分类账户3月份的借方登记次数为1次,金额为5 600元

- B.M公司若采用科目汇总表账务处理程序且采用全月一次汇总法,“原材料”总分类账户3月份的借方登记次数为3次,金额分别为1 400元、2 400元、l 800元

- C.M公司若采用记账凭证账务处理程序,“原材料”总分类账户3月份的借方登记次数为l次,金额为5 600元

- D.M公司若采用记账凭证账务处理程序, “原材料”总分类账户3月份的借方登记次数为3次,金额分别为l 400元、2 400元、l 800元

- A.财务状况

- B.现金流量

- C.经营成果

- D.劳动生产率

- A.为制造产品发生的材料费用

- B.为制造产品发生的人工费用

- C.为制造产品发生的固定资产折旧费

- D.自然灾害造成的材料毁损

- 28

-

财务会计报告包括( )。

- A.会计报表

- B.财务分析

- C.会计报表附注

- D.财务情况说明书

- A.利润的计算

- B.所得税的计算

- C.利润的分配

- D.亏损的弥补

- A.某一时点的财务状况

- B.某一时点的偿债能力

- C.某一期间的经营成果

- D.某一期间的获利能力

- A.权益状况

- B.资产状况

- C.财务成果

- D.偿债能力

- A.原始凭证

- B.记账凭证

- C.汇总凭证

- D.银行对账单

- A.库存现金

- B.银行存款

- C.外埠存款

- D.应收票据

- 34

-

总会计师( )。

- A.是单位领导成员

- B.全面负责本单位的财务会计管理和经济核算

- C.参与本单位的重大经营决策

- D.是我国所有公司都必须设置的岗位

- A.投资人投入的资本

- B.资本公积

- C.盈余公积

- D.本年利润

- A.取得原签发单位盖有公章的证明

- B.注明原始凭证的号码、金额、内容等

- C.由经办单位会计机构负责人、会计主管人员和单位负责人批准

- D.由本单位会计人员自行补办

- A.汇总收款凭证,应分别按现金、银行存款账户的借方设置,并按其对应的贷方账户归类汇总

- B.汇总付款凭证,应分别按现金、银行存款账户的贷方设置,并按其对应的借方账户归类汇总

- C.汇总收款凭证,应分别按现金、银行存款账户的贷方设置,并按其对应的借方账户归类汇总

- D.汇总付款凭证,应分别按现金、银行存款账户的借方设置,并按其对应的贷方账户归类汇总

- A.银行存款日记账账面余额与银行对账单的核对

- B.库存现金日记账账面余额与实存数的核对

- C.各种应收、应付款项明细账余额与有关债务人、债权人相关账面余额的核对

- D.各种财产物资明细账账面余额与实存数的核对

- A.收到票据时借记“应收票据”科目234 000元

- B.收到票据时贷记“主营业务收入”科目200 000元

- C.收到票据时贷记“应交税费——应交增值税(销项税额)”科目34 000元

- D.2013年l2月31日票据利息为3 900元

- A.会计科目是账户的名称

- B.会计科目分为资产类、负债类与所有者权益类三大类

- C.所有的账户均有期末余额

- D.账户可分为总分类账户与明细分类账户

- A.出纳人员不得兼管会计档案

- B.会计档案的保管期限,从会计档案形成后的第一天算起

- C.单位负责人应在会计档案销毁清册上签署意见

- D.采用电子计算机进行会计核算的单位,应保存打印出的纸质会计档案

- A.借:库存现金3 000 贷:银行存款3 000

- B.借:银行存款3 000 贷:库存现金3 000

- C.借:库存现金3 000 贷:短期借款3 000

- D.不需要做会计分录

- A.银行存款

- B.实收资本

- C.资本公积

- D.盈余公积

- A.所得税

- B.现金折扣

- C.一般纳税人的增值税

- D.商业折扣

- A.6

- B.1.85

- C.1.65

- D.1.95

- A.试算平衡是为了检验所发生的经济业务在账户中所记录的正确性

- B.试算平衡的方法包括发生额试算平衡法和余额试算平衡法

- C.试算平衡表借贷不相等,说明账户记录有错误

- D.试算平衡表是平衡的,说明账户记录是正确的

- A.商品销售收入

- B.提供劳务收入

- C.让渡资产使用权收入

- D.转让无形资产收入

- A.登记总账的依据

- B.登记明细账的依据

- C.账务处理的程序

- D.优缺点及适应范围

- A.38和27

- B.33和20

- C.53和12

- D.26和15

- A.企业开出并承兑商业汇票时,应按票据的到期值贷记“应付票据”

- B.企业支付的银行承兑手续费,计入当期“财务费用”

- C.应付票据到期支付时,按账面余额结转

- D.企业到期无力支付的商业承兑汇票,应按账面余额转入“应付账款”

- A.本月根据销售合同发出商品一批,售价l0 000元,但本月没有收到货款,因此不能将其确认为本月收入

- B.本月收到上月销售商品款50 000元,因此确认本月收入为50 000元

- C.本月发生广告费用3 000元但尚未支付,确认本月销售费用3 000元

- D.根据销售合同预收客户定金10 000元,因此确认本月销售收入l0 000元

- A.只填收款凭证

- B.只填付款凭证

- C.既填收款凭证又填付款凭证

- D.只填转账凭证

- A.记账凭证

- B.汇总记账凭证

- C.汇总原始凭证

- D.科目汇总表

- A.资产负债表

- B.产品生产成本表

- C.利润表

- D.现金流量表

- 55

-

下列表述有误的是( )。

- A.对于不需按月结计本期发生额的账户,月末结账时,需要在最后一笔经济业务事项记录之下通栏划单红线,并结计余额

- B.库存现金日记账每月结账时,要同时结出本月发生额和余额

- C.12月末的“本年累计”就是全年累计发生额,全年累计发生额下通栏划双红线

- D.年终结账时,本年合计数下要划通栏双红线

- A.105

- B.95

- C.120

- D.145

- 57

-

下列说法正确的是( )。

- A.会计档案销毁清册需要保管1 5年

- B.银行存款余额调节表需要保管5年

- C.固定资产卡片账应保管l5年

- D.现金日记账需要保管l5年

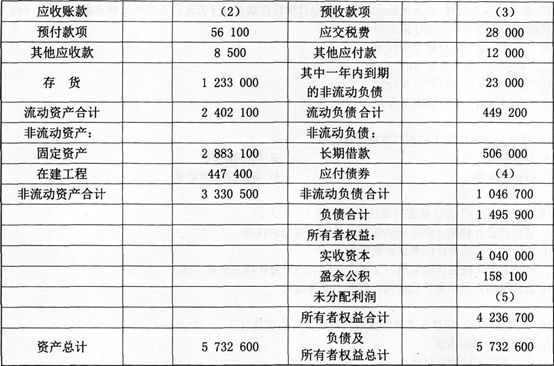

- A.780 000元和520 000元

- B.300 000元和480 000元

- C.680 000元和620 000元

- D.260"000元和l50 000元

- A.只划销写错的个别数码

- B.错误数字全部划销

- C.错误数字全部涂抹

- D.只涂抹写错的个别数码

- A.负债增加,所有者权益减少

- B.资产增加,所有者权益增加

- C.资产增加,负债增加

- D.资产增加,负债减少

- A.4 000

- B.11 680

- C.11 760

- D.12 000

- A.日期栏

- B.凭证栏

- C.摘要栏

- D.对方科目栏