我

我

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.平均年限法又称直线法,是将固定资产的折旧均衡地分摊到各期

- B.年折旧率=(1一预计净残值率)/规定的折旧年限x100%

- C.月折旧率=年折旧率/12

- D.月折旧额=固定资产原值×月折旧率

- A.材料入库单

- B.发出材料汇总表

- C.购货发票

- D.工资发放明细表

- A.“待处理财产损溢”30000元

- B.“营业外支出”20000元

- C.“累计折旧”10000元

- D.“待处理财产损溢”20000元

- A.发生额试算平衡法

- B.总额试算平衡法

- C.差额试算平衡法

- D.余额试算平衡法

- A.计提行政管理部门固定资产折旧:借记“管理费用”科目,贷记“累计折旧”科目

- B.计提生产车间固定资产折旧:借记“制造费用”科目,贷记“累计折旧”科目

- C.计提专设销售机构固定资产折旧:借记“销售费用”科目,贷记“累计折旧”科目

- D.计提自建工程使用的固定资产折旧:借记“在建工程”科目,贷记“累计折旧”科目

- A.现金收款凭证

- B.现金付款凭证

- C.银行存款收款凭证

- D.银行存款付款凭证

- A.出纳丢失现金

- B.材料盘盈

- C.固定资产丢失

- D.材料自然损耗

- A.费用的增加额记入账户的借方

- B.借贷记账法下。借记减少

- C.期末没有余额

- D.借贷记账法下,借记增加

- A.资本公积

- B.营业外收入

- C.其他业务收入

- D.营业外支出

- A.准确性

- B.合法性

- C.合理性

- D.效益性

- A.资产的减少

- B.负债的增加

- C.收入的增加

- D.费用的增加

- A.财务费用

- B.制造费用

- C.管理费用

- D.直接人工费用

- A.借:营业外支出 7000 贷:待处理财产损溢 7000

- B.借:营业外支出 7000 贷:原材料 7000

- C.借:管理费用 7000 贷:原材料 7000

- D.借:管理费用 7000 贷:待处理财产损溢 7000

- A.记账凭证核算组织程序

- B.原始凭证核算组织程序

- C.科目汇总表核算组织程序

- D.汇总记账凭证核算组织程序

- A.依据相同

- B.金额相等

- C.方向相同

- D.期间相同

- A.购买材料

- B.缴纳税费

- C.对外分配利润

- D.归还银行借款

- A.记账凭证账务处理程序

- B.汇总记账凭证账务处理程序

- C.科目汇总表账务处理程序

- D.记账凭证汇总表账务处理程序

- A.企业发行三年期债券200万元

- B.本企业收到张三投入的资金10万元

- C.企业向投资者分配现金股利10万元

- D.企业向银行借人三年期借款50万元

- A.科目汇总表

- B.总分类账

- C.明细分类账

- D.汇总记账凭证

- A.库存现金

- B.存货

- C.银行存款

- D.交易性金融资产

- A.55

- B.52

- C.45

- D.40

- A.会计核算

- B.会计对象

- C.会计主体

- D.会计科目

- A.持续经营和会计分期确定了会计核算的空间范围

- B.一个会计主体必然是一个法律主体

- C.货币计量为会计核算提供了必要的手段

- D.会计主体确立了会计核算的时间范围

- A.不存在这种账务处理程序

- B.记账凭证账务处理程序

- C.汇总记账凭证账务处理程序

- D.科目汇总表账务处理程序

- A.商品的买价

- B.商品的增值税(取得专用发票)

- C.商品的消费税

- D.商品的运输费

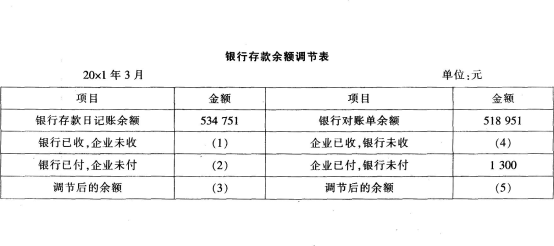

- A.编好银行存款余额调节表时

- B.查明未达账项时

- C.收到银行对账单时

- D.实际收到有关结算凭证时

- A.专用记账凭证

- B.通用记账凭证

- C.复式记账凭证

- D.单式记账凭证

- A.规模较小、业务较少的单位

- B.所有单位

- C.规模较大、业务较多的单位

- D.工业企业

- A.全面清查

- B.局部清查

- C.实地盘点

- D.技术推算

- A.计量差错引起的原材料盘亏

- B.人为责任造成的原材料损失

- C.自然灾害造成的原材料损失

- D.原材料运输途中发生的合理损耗

- A.借记“其他应收款——过失责任人”科目3000元,“管理费用”科目17000元;贷记“待处理财产损溢”科目20000元

- B.借记“其他应收款——过失责任人”科目3000元,“营业外支出——非常损失”科目17000元:贷记“待处理财产损溢”科目20000元

- C.借记“其他应收款——过失责任人”科目3000元,“管理费用”科目1 000元,“营业外支出——非常损失”科目16000元;贷记“待处理财产损溢”科目20000元

- D.借记“其他应收款——过失责任人”科目3000元,“管理费用”科目16000元,“营业外支出——非常损失”科目1000元;贷记“待处理财产损溢”科目20000元

- A.营业外收入

- B.管理费用

- C.其他业务收人

- D.营业外支出

- A.应交增值税

- B.应付账款

- C.专利权

- D.专用设备

- A.一次凭证

- B.累计凭证

- C.收款凭证

- D.付款凭证

- A.销售商品等日常活动中发生的成本

- B.预计产品质量保修费用

- C.企业发生的现金折扣

- D.因违约支付的赔偿款

- A.借:利润分配 贷:盈余公积

- B.借:本年利润 贷:盈余公积

- C.借:盈余公积 贷:利润分配

- D.借:未分配利润 贷:盈余公积

- A.对固定资产净残值的确定带有一定主观性

- B.固定资产原价指的是固定资产的历史成本

- C.企业应当根据固定资产的性质和使用情况,合理确定固定资产的使用寿命

- D.企业有关固定资产的预计使用年限、预计净残值和折旧方法等,可以根据需要随意变更

- A.5月实现的利润总额

- B.1—5月累计实现的营业利润

- C.1—5月累计实现的利润总额

- D.1—5月累计实现的主营业务利润

- A.会计主体

- B.持续经营

- C.会计分期

- D.货币计量

- A.本期增加发生额低于本期减少发生额的差额小于期初余额

- B.本期增加发生额低于本期减少发生额的差额大于期初余额

- C.本期增加发生额超过本期减少发生额的差额大于期初余额

- D.本期增加发生额超过本期减少发生额的差额小于期初余额