我

我

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- A.提供某一日期资产总额及其结构

- B.提供某一日期负债总额及其结构

- C.反映所有者所拥有的权益,据以判断资本保值、增值的情况

- D.反映企业经济活动成果的实现情况

- A.明细分类账簿

- B.备查账簿

- C.普通日记账

- D.特种日记账

- A.以银行存款缴纳税金

- B.向所有者分配利润

- C.以银行存款支付职工薪酬

- D.以银行存款购买原材料

- A.会计是一种经济管理活动

- B.会计具有核算和监督的拓展职能

- C.会计以货币作为主要计量单位

- D.会计采用一系列专门方法

- A.库存商品

- B.生产成本

- C.工程物资

- D.委托加工物资

- A.管理费用

- B.财务费用

- C.制造费用

- D.销售费用

- A.销售材料收入

- B.提供劳务收入

- C.接受捐赠收入

- D.出租无形资产使用权收入

- A.投资收益

- B.营业外收入

- C.应交税费

- D.所得税费用

- A.会计主体

- B.权责发生制

- C.收付实现制

- D.持续经营

- A.购买设备,款未付

- B.签发转账支票支付前欠货款

- C.收到前欠销货款存人银行

- D.取得短期借款存入银行

- A.资产类账户

- B.成本类账户

- C.所有者权益类账户

- D.损益类账户

- A.预收账款

- B.预付账款

- C.应收账款

- D.应付账款

- A.会计核算方法前后各期保持一致

- B.对固定资产采用加速折旧方法

- C.对存货计提跌价准备

- D.融资租入固定资产视为自有资产核算

- A.营业外支出

- B.所得税费用

- C.资产减值损失

- D.待处理财产损溢

- A.《企业会计准则》

- B.《事业单位会计准则》

- C.《小企业会计准则》

- D.《企业会计制度》

- A.盈余公积

- B.资本溢价

- C.未分配利润

- D.实收资本

- A.销售商品过程中发生的运输费

- B.因销售商品发生的广告费

- C.销售商品发生的现金折扣

- D.销售商品过程中发生的保险费

- A.财务费用明细账

- B.应收账款明细账

- C.主营业务收人明细账

- D.库存商品明细账

- A.信用卡存款

- B.银行本票存款

- C.银行承兑汇票

- D.存出投资款

- A.无形资产

- B.投资性房地产

- C.交易性金融资产

- D.长期应收款

- A.其他应收款

- B.库存现金

- C.其他应付款

- D.应付职工薪酬

- A.高估资产或收益

- B.设置秘密准备

- C.低估负债或费用

- D.对可能发生的各项资产损失计提资产减值或跌价准备

- A.填制手续和内容不同

- B.按照格式不同

- C.填制程序和用途不同

- D.填制方式不同

- A.账证核对

- B.账账核对

- C.账实核对

- D.账表核对

- A.借方期末余额=借方期初余额+借方本期发生额-贷方本期发生额

- B.贷方期末余额=贷方期初余额+贷方本期发生额-借方本期发生额

- C.贷方期末余额=贷方本期发生额-借方本期发生额

- D.无余额

- A.600

- B.1200

- C.2400

- D.6200

- A.171

- B.149

- C.160

- D.139

- A.一个总账账户余额直接填列

- B.明细账账户余额计算填列

- C.总账账户和明细账账户的余额分析计算填列

- D.根据有关账户余额减去其备抵账户余额后的净额填列

- A.柒仟零叁拾陆元零伍分

- B.人民币柒仟叁拾陆元伍分

- C.人民币柒仟零叁拾陆元零伍分

- D.人民币柒仟零叁拾陆元零伍分整

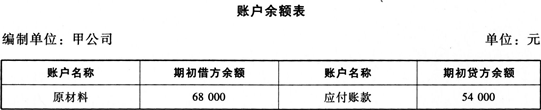

- A.85000(借方)

- B.37000(贷方)

- C.61000(贷方)

- D.49000(借方)

- A.不定期的局部清查

- B.定期的全面清查

- C.不定期的全面清查

- D.定期的局部清查

- A.会计是一种经济管理活动

- B.会计以货币作为唯一计量单位

- C.会计采用一系列专门的方法

- D.会计具有核算和监督的基本职能

- A.企业多交的税费

- B.企业尚未抵扣的税费

- C.企业多交或尚未抵扣的税费

- D.企业尚未缴纳的税费

- A.期间一致

- B.方向相同

- C.时间相同

- D.金额相等

- A.可靠性

- B.谨慎性

- C.相关性

- D.重要性

- A.资产

- B.负债

- C.损益

- D.所有者权益

- A.资产减值损失

- B.坏账准备

- C.管理费用

- D.营业外收入

- A.增值税专用发票

- B.差旅费报销单

- C.支票存根

- D.限额领料单

- A.全面清查和不定期清查

- B.全面清查和定期清查

- C.局部清查和不定期清查

- D.局部清查和定期清查

- A.不便于试算平衡

- B.登记总分类账的工作量大

- C.不反应各账户之间的对应关系

- D.当转账凭证较多时,不利于会计核算的日常分工