我

我

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- A.本质上是一种经济管理活动

- B.对经济活动进行核算和监督

- C.以货币为主要计量单位

- D.核算特定主体的经济活动

- A.属于管理的范畴

- B.其对象是特定单位的经济活动

- C.其基本职能是核算和监督

- D.以货币为主要计量单位

- A.合法性

- B.相关性

- C.实用性

- D.统一性

- A.借:库存现金25000

- B.借:管理费用25000

- C.贷:库存现金25000

- D.借:营业外支出25000

- A.银行存款

- B.固定资产

- C.应收账款

- D.库存现金

- A.资产

- B.利润

- C.收入

- D.所有者权益

- A.按其反映的经济业务内容,记账凭证分为收款凭证、付款凭证和转账凭证

- B.按照填列方式的不同,记账凭证分为复式记账凭证和单式记账凭证

- C.复式记账凭证便于汇总计算每一个会计科目的发生额

- D.单式记账凭证便于分工记账

- A.依据相同

- B.金额相等

- C.方向相同

- D.期间相同

- A.借款单

- B.领料单

- C.工资结算汇总表

- D.材料请购单

- 32

-

长期借款一般用于( )。

- A.固定资产的购建

- B.改扩建工程

- C.大修理工程

- D.补充企业生产经营的流动资金

- A.资产

- B.利润

- C.收入

- D.所有者权益

- A.企业购买材料,货款未付

- B.企业收到外单位预付的购货款,存人银行

- C.企业收到外单位投资款,存入银行

- D.企业用银行存款归还已到期的短期借款

- A.总分类账

- B.现金日记账

- C.银行存款日记账

- D.固定资产明细账

- A.依据相同

- B.金额相等

- C.方向相同

- D.期间相同

- A.明细分类科目

- B.总分类科目

- C.资产类科目

- D.负债类科目

- A.负债是由现在的交易或事项所引起的偿债义务

- B.负债是由过去的交易或事项所形成的现时义务

- C.负债是由将来的交易或事项所引起的偿债义务

- D.负债将会导致经济利益流出企业

- A.购买材料

- B.缴纳税费

- C.对外分配利润

- D.归还银行借款

- A.使用补充登记法更正

- B.补充的记账凭证借记“管理费用”科目81元,贷记“库存现金”科目81元

- C.使用红字更正法

- D.使用划线更正法

- A.有关数量、单价、金额是否正确无误

- B.是否符合有关的计划和预算

- C.记录的经济业务的发生时间

- D.有无违反财经制度的行为

- A.预收账款

- B.预付账款

- C.应收账款

- D.应收票据

- A.统一编号法

- B.连续编号法

- C.分数编号法

- D.其他选项都不对

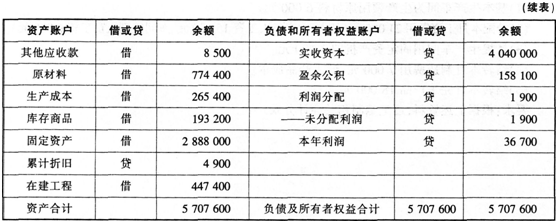

- A.资产

- B.负债

- C.所有者权益

- D.损益

- A.以银行存款购买原材料

- B.接受投资者投入原材料

- C.生产车间和管理部门领用材料

- D.购买原材料,款项尚未支付

- A.5月1日

- B.4月25日

- C.5月25日

- D.4月30日

- A.银行存款日记账余额与银行对账单余额核对

- B.银行存款日记账余额与总账余额核对

- C.总账账户借方发生额合计与其明细账借方发生额合计的核对

- D.总账账户贷方余额合计与其明细账贷方余额合计的核对

- A.应收账款余额百分比法

- B.账龄分析法

- C.销货百分比法

- D.购货百分比法

- A.现金收款凭证

- B.现金付款凭证

- C.银行存款收款凭证

- D.银行存款付款凭证

- A.记账凭证

- B.盘存单

- C.实存账存对比表

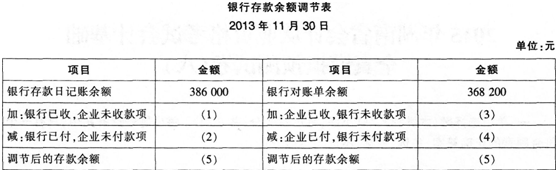

- D.银行存款余额调节表

- A.“应付职工薪酬”

- B.“应交税费”

- C.“应付股利”

- D.“应付债券”

- A.相关可比

- B.真实可靠

- C.编制及时

- D.便于理解

- A.“应收账款”

- B.“预收账款”

- C.“预付账款”

- D.“坏账准备”

- A.借:待处理财产损溢 贷:原材料

- B.借:待处理财产损溢 贷:管理费用

- C.借:管理费用 贷:待处理财产损溢

- D.借:营业外支出 贷:待处理财产损溢

- A.借:利润分配 贷:盈余公积

- B.借:本年利润 贷:盈余公积

- C.借:盈余公积 贷:利润分配

- D.借:未分配利润 贷:盈余公积

- A.账账核对

- B.账证核对

- C.账实核对

- D.证证核对

- A.银行存款日记账

- B.原材料明细账

- C.库存商品明细账

- D.固定资产登记簿

- A.原始凭证汇总表

- B.原始凭证

- C.记账凭证

- D.汇总记账凭证

- A.借:应付职工薪酬 5000 贷:库存现金 5000

- B.借:应付职工薪酬 5000 贷:其他应收款 5000

- C.借:应付职工薪酬 5000 贷:应收账款 5000

- D.借:应付职工薪酬 5000 贷:预收账款 5000

- A.成立清查组织

- B.确定清查对象

- C.制定清查方案

- D.编制复查报告

- A.现值

- B.可变现净值

- C.历史成本

- D.公允价值