我

我

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- A.企业发生的票据贴现利息

- B.汇总损失

- C.企业发行债券支付的手续费

- D.企业发行股票支付的手续费

- 正确

- 错误

- A.合法性审核主要审查原始凭证所反映的经济业务内容是否符合企业生产经营活动的需要

- B.完整性审核主要审查原始凭证的内容是否完整,手续是否齐备

- C.正确性审核主要审核原始凭证的填制方法和数字的计算是否正确

- D.真实性审核主要审查原始凭证所反映的经济业务内容是否符合企业生产经营活动的需要

- A.管理费用

- B.实收资本

- C.应收账款

- D.短期投资

- A.会计账簿漏记、重记、错记

- B.财产物资的自然损耗、收发计量错误

- C.财产物资的毁损、被盗

- D.未达账项

- A.银行本票

- B.银行承兑汇票

- C.转账支票

- D.商业承兑汇票

- A.收料单

- B.限额领料单

- C.产品入库单

- D.领料单

- A.总账账户平时只需结出月末余额

- B.年度终了结账时,有金额的账户,要将其余额结转下年

- C.对不需按月结计本期发生额的账户,每月最后一笔余额为月末余额

- D.库存现金日记账需要按月结计发生额

- A.借:制造费用10000 管理费用5000 贷:累计折旧15000

- B.借:银行存款80000 贷:实收资本——A公司55000 ——B公司25000

- C.借:管理费用——维修费80000 贷:原材料——甲材料60000 ——乙材料20000

- D.借:制造费用500 贷:库存现金500

- A.对于审核通过的原始凭证,要及时编制记账凭证

- B.对于有错误的原始凭证,应退回给经办人员

- C.退回的原始凭证由相关经办人员负责将有关凭证补充完整、更正错误或重开后,再办理正式会计手续

- D.对于不真实、不合法的原始凭证,会计机构和会计人员有权不予接受

- 32

-

限额领料单属于( )。

- A.累计原始凭证

- B.外来原始凭证

- C.自制原始凭证

- D.一次原始凭证

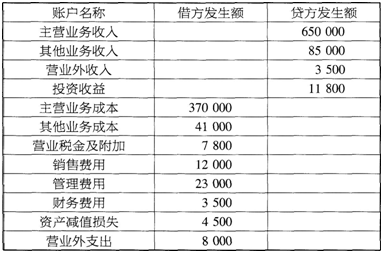

- A.净利润=利润总额-所得税费用

- B.营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值搬动收益+投资收益

- C.营业收入=主营业务收入+其他业务收入

- D.营业成本=主营业务成本+营业税金及附加

- A.订立经济合同

- B.确定企业投资方案

- C.制订财务收支计划

- D.以实物形式发放职工福利

- A.收付实现制下,应当作为本期的收入

- B.权责发生制下,不能作为本期收入

- C.收付实现制下,不能作为本期收入

- D.权责发生制下,应当作为本期的收入

- A.总账与所属明细账之间的核对

- B.现金、银行存款日记账与总账中的现金、银行存款账的核对

- C.银行存款日记账与银行对账单的核对

- D.总账账户借方发生额及余额与贷方发生额及余额的核对

- A.计提职工福利费

- B.提取法定盈余公积

- C.投资者投入设备

- D.债务转为资本

- A.销售收入

- B.劳务收入

- C.让渡资产使用权收入

- D.营业外收入

- A.编制利润表

- B.复式记账

- C.编制资产负债表

- D.成本计算

- A.形式与内容的关系

- B.账户是账簿的基础

- C.账簿是账户的载体

- D.账户是账簿的实质内容

- A.资本溢价

- B.未分配利润

- C.任意盈余公积

- D.法定盈余公积

- A.已售商品成本

- B.原材料销售收入

- C.出售固定资产净收益

- D.转让股票所得收益

- A.会计主体

- B.持续经营

- C.会计分期

- D.货币计量

- A.95

- B.130

- C.140

- D.145

- A.保管中产生的定额内自然损耗

- B.自然灾害所造成的毁损净损失

- C.管理不善所造成的毁损净损失

- D.计量不准所造成的短缺净损失

- A.文字和数字的书写占格距的二分之一

- B.发生的空行、空页一定要补充书写

- C.用红字冲销错误记录

- D.在发生的空页上注明“此页空白”

- A.用蓝黑墨水书写

- B.用红色墨水冲销错账

- C.在不设借贷栏的多栏式账页中用红色墨水登记减少数

- D.用圆珠笔书写

- A.借方222000元

- B.贷方222000元

- C.借方220000元

- D.贷方220000元

- A.一个账户

- B.两个账户

- C.全部账户

- D.两个或两个以上的账户

- A.资产负债表

- B.利润表

- C.所有者权益变动表

- D.现金流量表

- A.银行存款日记账

- B.原材料明细账

- C.库存商品明细账

- D.固定资产登记簿

- A.记账凭证上会计科目或记账方向错误,导致账簿记录错误

- B.记账凭证正确,在记账时发生错误,导致账簿记录错误

- C.记账凭证上会计科目或记账方向正确,所记金额大于应记金额,导致账簿记录错误

- D.记账凭证上会计科目或记账方向正确,所记金额小于应记金额,导致账簿记录错误

- A.住房公积金

- B.工资

- C.出差期间的误餐补贴

- D.奖金

- A.贷方120000元

- B.借方100000元

- C.借方80000元

- D.贷方80000元

- A.借方4000元

- B.贷方8000元

- C.贷方5000元

- D.借方5000元

- A.在建工程

- B.工程物资

- C.累计折旧

- D.在途物资

- A.借贷记账法

- B.增减记账法

- C.收付记账法

- D.单式记账法

- A.增加了会计核算的账务处理程序

- B.增加了登记总分类账的工作量

- C.不便于检查、核对账目

- D.不便于进行试算平衡

- A.本月贷方发生额为16万元

- B.本月借方发生额为16万元

- C.本月借方余额为16万元

- D.本月贷方余额为16万元

- A.借贷记账法

- B.试算平衡

- C.复式记账法

- D.平行登记

- A.出售材料的收入

- B.出售无形资产的净收益

- C.出售固定资产的净收益

- D.向购货方收取的增值税销项税额

- A.会计分录必须一借一贷,不允许一借多贷或多借一贷,更不允许多借多贷

- B.会计分录必须既有借方又有贷方,且借方金额合计应等于贷方金额合计

- C.会计分录允许只借不贷,也可以只贷不借

- D.会计分录必须既有借方又有贷方,但借方金额合计不一定等于贷方金额合计