我

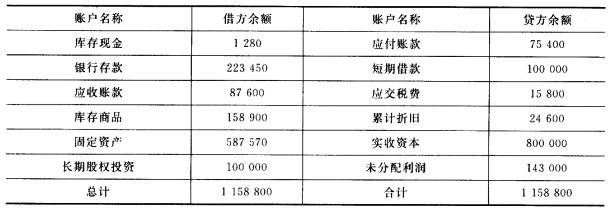

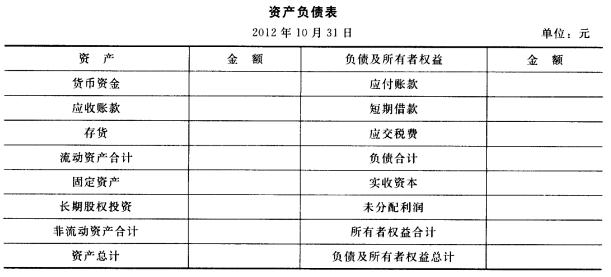

我 华天公司10月份发生以下业务: (1)收到其他单位前欠贷款32000元,存入银行。 (2)销售商品1000件,每件销售100元,每件成本70元,增值税税率17%,款项未收。 (3)采购商品一批,增值税专用发票列示的价款50000元,增值税税率17%。货已入库,款项尚未支付。 (4)开出转账支票支付上述销售商品的运杂费用2000元。 (5)从银行存款户中归还短期借款50000元以及本月借款利息350元。 (6)通过银行转账支付上述部分购料款38500元。 要求:请根据上述资料,编制华天公司10月份资产负债表。

华天公司10月份发生以下业务: (1)收到其他单位前欠贷款32000元,存入银行。 (2)销售商品1000件,每件销售100元,每件成本70元,增值税税率17%,款项未收。 (3)采购商品一批,增值税专用发票列示的价款50000元,增值税税率17%。货已入库,款项尚未支付。 (4)开出转账支票支付上述销售商品的运杂费用2000元。 (5)从银行存款户中归还短期借款50000元以及本月借款利息350元。 (6)通过银行转账支付上述部分购料款38500元。 要求:请根据上述资料,编制华天公司10月份资产负债表。

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- A.复式记账

- B.成本计算

- C.编制资产负债表

- D.试算平衡

- 24

-

对账的主要内容有( )。

- A.账证核对

- B.账账核对

- C.账实核对

- D.账表核对

- A.全部账户期末借方余额合计数与全部账户期末贷方余额合计数相等

- B.全部账户期初借方余额合计数与全部账户期末贷方余额合计数相等

- C.全部账户期初借方余额合计数与全部账户期初贷方余额合计数相等

- D.全部账户本期借方发生额合计数与全部账户本期贷方发生额合计数相等

- A.划线更正法

- B.红字更正法

- C.补充登记法

- D.顺查法

- A.借贷方

- B.账户名称

- C.记账金额

- D.记账人员

- A.借贷方向完全相反

- B.重记经济业务

- C.漏记贷方账户

- D.借贷金额不相等

- A.借方登记待处理财产物资盘亏、毁损数

- B.借方登记结转经批准处理的财产物资盘盈数

- C.贷方登记待处理财产物资盘盈数或转销已批准处理的财产物资盘亏、毁损数

- D.期末余额在借方,表示待处理财产的盘盈或盘亏数

- A.所依据的原始凭证相同

- B.方向相同

- C.期间相同

- D.借贷金额相等

- A.预收账款

- B.营业外收入

- C.长期应付款

- D.未分配利润

- A.在两个或两个以上相互关联的账户中记录

- B.根据账户的记录了解每一交易或事项的来龙去脉

- C.每项经济业务要以相等的金额登记,据以进行试算平衡

- D.全面、系统地了解经济活动的过程和结果

- A.由出纳人员负责

- B.以审核无误的收、付款凭证为依据

- C.应逐日逐笔顺序登记

- D.必须逐日结出收入合计和支出合计

- 34

-

会计档案包括( )。

- A.会计凭证

- B.会计账簿

- C.财务会计报告

- D.其他会计资料

- A.与原始凭证是否相符

- B.项目填写是否齐全

- C.会计科目是否正确

- D.记账方向是否正确

- A.收入

- B.直接计入当期利润的利得和损失

- C.费用

- D.直接计入所有者权益的利得和损失

- A.三栏式适用于只进行金额核算的资本、债权、债务明细账

- B.多栏式明细分类账适用于收入、成本、费用、利润和利润分配的明细账

- C.多栏式明细账是将属于同一个总账科目的多个明细科目合并在一张账页上进行登记

- D.数量金额式明细账适用于既要进行金额核算又要进行数量核算的存货明细账

- A.历史成本

- B.重置成本

- C.现值

- D.终值

- A.收入

- B.费用

- C.所有者权益

- D.利润

- A.营业成本

- B.营业利润

- C.其他业务成本

- D.净利润

- A.出售产品收入

- B.出售多余材料收入

- C.出售无形资产收入

- D.出租固定资产租金收入

- A.利润表

- B.所有者权益变动表

- C.现金流量表

- D.资产负债表

- A.所得税费用

- B.以前年度损益调整

- C.待处理财产损溢

- D.本年利润

- A.102500

- B.100000

- C.105000

- D.100500

- A.历史成本

- B.重置成本

- C.可变现净值

- D.现值

- A.包括发生额试算平衡法和余额试算平衡法

- B.试算不平衡,表明账簿记录肯定有错误

- C.试算平衡了,说明账簿记录一定正确

- D.发生额试算平衡的理论依据是“有借必有贷、借贷必相等”

- A.原始凭证所记录经济业务是否符合会计主体经济活动的需要

- B.审核原始凭证所记录经济业务是否有违反国家法律法规的情况

- C.审核原始凭证各项基本要素是否齐全,是否有漏项情况

- D.审核原始凭证各项金额的计算及填写是否正确

- A.若所填金额大于应填金额,则应采用红字更正法

- B.若所填金额小于应填金额,则应采用红线更正法

- C.若所填金额大于应填金额,则应采用补充登记法

- D.若所填金额小于应填金额,则应采用划线更正法

- A.记账凭证账务处理程序

- B.汇总记账凭证账务处理程序

- C.多栏式日记账账务处理程序

- D.日记账账务处理程序

- A.2500

- B.1500

- C.250

- D.150

- 51

-

下列说法正确的是( )。

- A.其他货币资金的清查方法与库存现金基本相同

- B.其他货币资金必须每天清查

- C.其他货币资金的清查方法与银行存款基本相同

- D.其他货币资金的细微差错可以忽略不计

- A.局部清查和定期清查

- B.全面清查和定期清查

- C.全面清查和不定期清查

- D.局部清查和不定期清查

- A.领料单

- B.成本计算单

- C.入库单

- D.火车票

- A.资产、负债及所有者权益各账户的本期发生额

- B.资产、负债及所有者权益各账户的期末余额

- C.损益类各账户的本期发生额

- D.损益类各账户的期末余额

- A.未设立档案机构的,应当在会计机构内部指定专人保管

- B.原始凭证可以外借

- C.会计凭证不得丢失或任意销毁

- D.出纳人员不得监管会计档案

- A.现金收款凭证

- B.现金付款凭证

- C.银行存款付款凭证

- D.银行存款收款凭证

- A.内容

- B.格式

- C.用途

- D.外形特征

- A.可比性原则

- B.一贯性原则

- C.明晰性原则

- D.配比原则

- A.账簿页数

- B.记账人员

- C.科目名称

- D.启用日期

- A.500

- B.510

- C.300

- D.400

- A.销售产品的收入只有在收到款项时才予以确认

- B.产品已销售,货款未收到也应确认收入

- C.厂房租金只有在支付时计入当期费用

- D.职工薪酬只能在支付给职工时计入当期费用

- A.记账凭证

- B.原始凭证

- C.原始凭证汇总表

- D.各种总账