我

我- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- A.记账凭证账务处理程序

- B.汇总记账凭证账务处理程序

- C.科目汇总表账务处理程序

- D.日记账账务处理程序

- 正确

- 错误

- 15

-

资产的特点有( )。

- A.企业拥有或控制

- B.由过去的交易所引起

- C.导致经济利益流入企业

- D.有具体形态

- A.职工的医疗费用

- B.职工困难补助费

- C.医务人员的工资

- D.集体福利设施建设

- A.记账凭证

- B.汇总记账凭证

- C.科目汇总表

- D.明细分类账

- A.甲材料

- B.乙材料

- C.库存商品

- D.丁材料

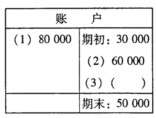

则该账户不可能为( )。

则该账户不可能为( )。- A.括号栏中为130 000

- B.括号栏中为40 000

- C.贷方发生额合计为130 000

- D.贷方发生额合计为100 000

- A.另一负债类账户记借方

- B.另一资产类账户记借方

- C.另一成本类账户记借方

- D.另一负债类账户记贷方

- A.预计净残值

- B.原价

- C.折旧方法

- D.使用寿命

- A.可以反映每一项经济业务的来龙去脉

- B.可以反映账户之间的平衡关系

- C.便于检查账户记录的正确性

- D.便于检查账户记录的完整性

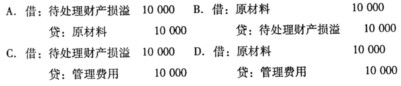

- A.

- B.

- C.

- D.

- A.贷方20 000

- B.借方40 000

- C.贷方120 000

- D.0

- A.总分类账户

- B.明细分类账户

- C.资产类账户

- D.一级账户

- A.一年

- B.一个营业周期

- C.一年或短于一年的一个营业周期

- D.一年或长于一年的一个营业周期

- A.300万元

- B.200万元

- C.100万元

- D.500万元

- A.重要性

- B.流动性

- C.时间性

- D.相关性

- A.其他应交款

- B.其他应付款

- C.应交税费

- D.其他应收款

- A.“库存商品”

- B.“主营业务成本”

- C.“本年利润”

- D.“生产成本”

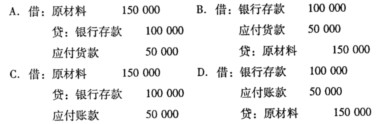

- A.

- B.

- C.

- D.

- A.10 000

- B.11 500

- C.10 600

- D.9 500

- A.应将空页撕掉

- B.应更改账簿记录

- C.应将空页用蓝线对角画掉,加盖“作废”戳记,并由记账人员签章。

- D.应将空页用红线对角画掉,加盖“作废”戳记,并由记账人员签章。

- A.“分”位

- B.“元”位

- C.余额中间位

- D.无特殊规定

- A.复式记账法

- B.单式记账法

- C.借贷记账法

- D.增减记账法

- A.借方3 000元

- B.贷方8 000元

- C.借方5 000元

- D.贷方5 000元

- A.月末尚未完工的在产品成本

- B.本月完工产品的成本

- C.本月发生的生产成本累计数

- D.本月尚未销售的产品成本

- A.会计主体

- B.货币计量

- C.会计分期

- D.会计假设

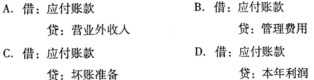

- A.应收账款

- B.预收账款

- C.预付账款

- D.坏账准备

- A.账务处理程序

- B.会计核算

- C.会计循环

- D.账簿组织程序

- A.编制汇总记账凭证

- B.编制科目汇总表

- C.登记总账

- D.登记多栏式日记账

- A.立即入账

- B.任意处理

- C.等结算凭证到达后入账

- D.记入银行存款日记账