我

我

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- A.统驭与被统驭

- B.控制与被控制

- C.平等关系

- D.一般关系

- A.根据原始凭证、汇总原始凭证和记账凭证登记各种明细分类账。

- B.根据记账凭证逐笔登记总分类账。

- C.期末,库存现金日记账、银行存款日记账和明细分类账的余额与有关总分类账的余额核对相符。

- D.根据总分类账和明细分类账的记录,编制会计报表。

- A.制造费用

- B.主营业务成本

- C.管理费用

- D.生产成本

- A.投资收益

- B.其他业务收入

- C.管理费用

- D.营业税金及附加

- A.发生额试算平衡法

- B.余额试算平衡法

- C.增加额试算平衡法

- D.减少额试算平衡法

- A.资产负债表

- B.利润表和现金流量表

- C.所有者权益变动表

- D.财务报表附注

- A.在两个或两个以上相互联系的账户中进行登记

- B.在一个账户中进行登记

- C.以相等的金额在有关账户中进行登记

- D.以不同的金额进行登记

- A.另一个资产账户记贷方

- B.另一个负债账户记贷方

- C.另一个所有者权益账户记贷方

- D.另一个资产账户记借方

- A.一次凭证

- B.累计凭证

- C.汇总凭证

- D.内部凭证

- A.存货资产减值条件下的后续汁算

- B.盘盈固定资产的计量

- C.交易性金融资产的期末计算

- D.可供出售金融资产的期末计量

- A.划线更正法

- B.红字更正法

- C.补充登记法

- D.只编制贷项分录冲减

- A.一借一贷

- B.一借多贷

- C.多借一贷

- D.多借多贷

- A.资产类账户的期末余额=期初余额+本期借方发生额-本期贷方发生额

- B.负债类账户的期末余额=期初余额+本期贷方发生额-本期借方发生额

- C.所有者权益类账户的期末余额=期初余额+本期借方发生额-本期贷方发生额

- D.收入类账户的期末余额=期初余额+本期贷方发生额-本期借方发生额

- A.应付账款

- B.银行存款

- C.预付账款

- D.其他应付款

- A.应收票据增加

- B.应收账款增加

- C.其他应收款增加

- D.货币资金增加

- A.12月末结出全年累计发生额后

- B.各月末结出本年累计发生额后

- C.结出本季累计发生额后

- D.结出当月发生额后

- A.20%

- B.30%

- C.40%

- D.50%

- A.

- B.

- C.

- D.

- A.多栏式明细账

- B.三栏式明细账

- C.数量金额式明细账

- D.横线登记式明细账

- A.长期股权投资

- B.应付职工薪酬

- C.应付债券

- D.营业外支出

- A.待处理财产损溢

- B.本年利润

- C.生产成本

- D.所得税费用

- A.人民币叁佰柒拾贰元

- B.人民币叁佰柒拾贰元零角零分整

- C.人民币叁佰柒拾贰元整

- D.人民币叁佰柒拾贰元正

- 38

-

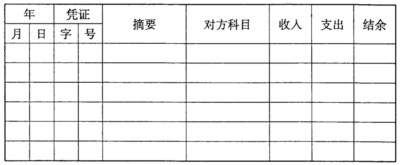

收料单是一种( )。

- A.累计凭证

- B.汇总凭证

- C.一次凭证

- D.记账凭证

- A.利润的计算

- B.产品生产成本的计算

- C.企业所得税的计算

- D.企业亏损的弥补

- A.银行存款总账

- B.支票簿

- C.银行存款结算单据

- D.银行存款日记账

- A.登记账簿

- B.编制报表

- C.编制会计分录

- D.填制和审核会计凭证

- A.购进原材料36 000元,款未付。

- B.销售原材料36 000元,收到货款28 800元,尚有7 200元未收。

- C.购进原材料36 000元,用银行存款支付80%的价款,其余暂欠。

- D.销售原材料36 000元,存入银行28 800元,余款未收。

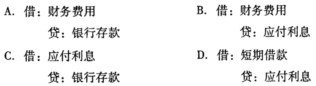

- A.管理费用

- B.财务费用

- C.销售费用

- D.长期待摊费用

- A.购货发票

- B.领料单

- C.销货发票

- D.工资结算单

- A.反映的经济内容相同

- B.具有相同的记录格式和结构

- C.名称相同

- D.核算口径一致

- A.现收

- B.现付

- C.银收

- D.银付