我

我- A.6月末的资产总额为348 000元

- B.6月末的资产总额为342 000元

- C.6月末的所有者权益总额为31 0 000元

- D.6月末的所有者权益总额为308 000元

- A.借方发生额合计为348 000元

- B.借方发生额合计为44 000元

- C.贷方发生额合计为348 000元

- D.贷方发生额合计为44 000元

- A.以银行存款20 000元购买生产用设备,会引起资产内部的一增一减

- B.将到期无力偿还的应付票据10 000元转为应付账款,会引起负债内部的一增一减

- C.将资本公积6 000元转增资本,会引起所有者权益内的一增一减

- D.购进生产用材料8 000元,款项尚未支付,资产总额不变

- A.固定资产借方余额220 000元

- B.应付账款贷方余额28 000元

- C.实收资本贷方余额306 000元

- D.资本公积借方余额4 000元

- A.580

- B.440

- C.500

- D.550

- A.业务(1)

- B.业务(2)

- C.业务(5)

- D.业务(8)

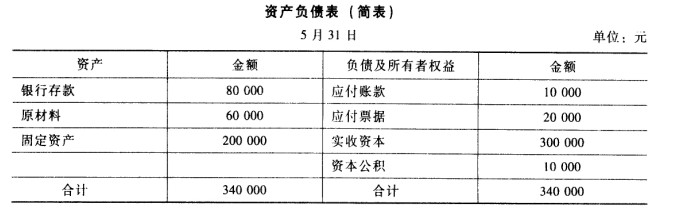

6月,甲公司发生下列经济业务: (1)以银行存款20 000元购买生产用设备; (2)将到期无力偿还的应付票据10 000元转为应付账款; (3)将资本公积6 000元转增实收资本; (4)购进生产用材料8 000元,款项尚未支付。 假定不考虑其他因素和各种税费。 要求:根据上述资料,回答下列问题。

6月,甲公司发生下列经济业务: (1)以银行存款20 000元购买生产用设备; (2)将到期无力偿还的应付票据10 000元转为应付账款; (3)将资本公积6 000元转增实收资本; (4)购进生产用材料8 000元,款项尚未支付。 假定不考虑其他因素和各种税费。 要求:根据上述资料,回答下列问题。- A.银行存款

- B.原材料

- C.固定资产

- D.应付账款

- A.业务(1)

- B.业务(2)

- C.业务(5)

- D.业务(8)

- A.业务(1)

- B.业务(2)

- C.业务(5)

- D.业务(8)

- A.业务(1)

- B.业务(2)

- C.业务(5)

- D.业务(8)

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- A.销售费用

- B.财务费用

- C.制造费用

- D.管理费用

- 32

-

负债的特征包括( )。

- A.负债的清偿预期会导致经济利益流出企业

- B.负债是企业承担的现时义务

- C.未来流出的经济利益的金额能够可靠地计量

- D.负债是由过去的交易或事项形成的

- A.定期清查

- B.不定期清查

- C.全面清查

- D.局部清查

- A.明细分类科目是一级会计科目

- B.明细分类科目是对会计要素具体内容进行总括分类的科目

- C.明细分类科目是对总分类科目做进一步分类的科目

- D.明细分类科目能提供更加详细更具体会计信息的科目

- A.增值税

- B.消费税

- C.营业税

- D.所得税

- A.无形资产

- B.累计折旧

- C.预收账款

- D.预付账款

- A.现金与银行存款日记账

- B.固定资产卡片账

- C.总分类账簿

- D.所有的明细分类账簿

- A.固定资产

- B.无形资产

- C.非流动资产

- D.流动资产

- A.收料单

- B.领料单

- C.收款凭证

- D.付款凭证

- A.罚款收入.

- B.提供劳务的收入

- C.销售固定资产的收入

- D.销售商品的收入

- A.简单明了、易于理解

- B.总分类账可较详细地记录经济业务发生情况

- C.便于进行会计科目的试算平衡

- D.减轻了登记总分类账的工作量

- A.记录经济业务,提供记账依据

- B.监督经济活动,控制经济运行

- C.增加企业盈利,提高竞争能力

- D.明确经济责任,强化内部控制

- A.利润分配——应付现金股利

- B.利润分配——盈余公积补亏

- C.利润分配——提取法定盈余公积

- D.本年利润

- A.固定资产

- B.累计折旧

- C.制造费用

- D.管理费用

- A.确认

- B.记录

- C.计算

- D.报告

- 46

-

更正错账的方法有( )。

- A.划线更正法

- B.红字更正法

- C.补充登记法

- D.平行登记法

- A.原始凭证

- B.汇总原始凭证

- C.记账凭证

- D.汇总记账凭证

- 48

-

财务会计报告分为( )。

- A.年度财务会计报告

- B.季度财务会计报告

- C.半年度财务会计报告

- D.月度财务会计报告

- A.记账之后,发现记账凭证中的会计科目应用错误

- B.记账之后,发现记账凭证所列金额大于正确金额

- C.记账之后,发现记账凭证所列金额小于正确金额

- D.结账之前,发现账簿记录有文字错误,而记账凭证正确

- A.原始凭证

- B.盘存表的表现形式

- C.只起到对账作用

- D.银行存款清查的方法

- A.红字更正法

- B.划线更正法

- C.补充登记法

- D.平行登记法

- A.多栏式明细账

- B.卡片式明细账

- C.数量金额式明细账

- D.横线登记式明细账

- A.生产成本

- B.制造费用

- C.管理费用

- D.待处理财产损溢

- A.凭证填制的时间

- B.凭证填制的程序和用途

- C.凭证填制的方式

- D.凭证反映的经济内容

- A.40 400

- B.44 072

- C.47 608

- D.50 008

- A.准备出售的机器设备

- B.委托加工物资

- C.经营租出的设备

- D.待处理财产损溢

- A.从某个会计分录看,其借方账户与贷方之间互为对应账户

- B.从某个企业看,其全部借方账户与全部贷方账户之间互为对应账户

- C.试算平衡的目的是确定企业的全部账户的借贷方金额会计是否相等

- D.复合会计分录是指同时存在个以上借方账户和两个以上贷方账户的会计分录

- A.将其从“待处理财产损益”科目转入“管理费用”科目

- B.将其从“待处理财产损益”科目转入“营业外收入”科目

- C.将其从“待处理财产损益”科目转入“其他应付款”科目

- D.将其从“待处理财产损益”科目转入“其他应收款”科目

- A.5年

- B.10年

- C.15年

- D.永久

- A.现金流量表

- B.资产负债表

- C.股东权益增减变动表

- D.利润表

- A.应收账款明细账

- B.应付账款明细账

- C.管理费用明细账

- D.短期借款明细账

- A.原始凭证

- B.汇总原始凭证

- C.记账凭证

- D.汇总记账凭证

- A.收入、费用明细账

- B.债权、债务明细账

- C.库存商品明细账

- D.原材料明细账

- A.三栏式

- B.数量金额式

- C.多栏式

- D.平行式

- A.转账业务不是会计所反映的内容

- B.转账业务是直接引起银行存款减少的业务

- C.转账业务是直接引起银行存款增加的业务

- D.转账业务是指与货币资金收付无关的业务

- A.总分类账

- B.明细分类账

- C.序时账

- D.备查账

- A.资产类

- B.负债类

- C.所有者权益类

- D.成本类

- A.“管理费用”账户1 200元

- B.“制造费用”账户1 200元

- C.“生产成本”账户1 200元

- D.“期间费用”账户1 200元

- A.总分类账户

- B.明细分类账户

- C.会计要素

- D.会计等式

- A.行政部门

- B.会计机构

- C.文书机构

- D.档案机构