我

我

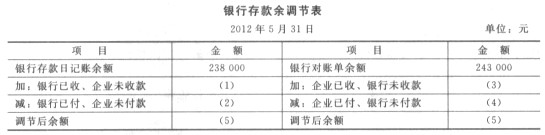

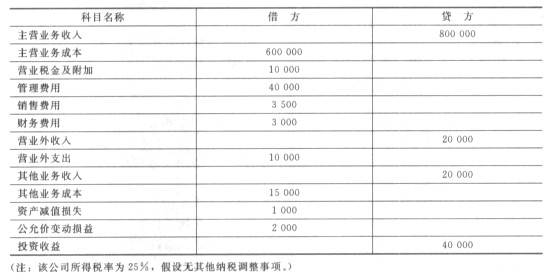

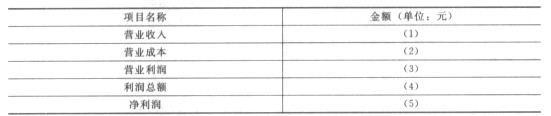

要求:根据上述资料分别计算该公司在该会计期间内下列有关项目金额(要求列出计算过程)

要求:根据上述资料分别计算该公司在该会计期间内下列有关项目金额(要求列出计算过程)

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- A.全部账户期末借方余额合计数与全部账户期末贷方余额合计数相等

- B.全部账户期初借方余额合计数与全部账户期末贷方余额合计数相等

- C.全部账户期初借方余额合计数与全部账户期初贷方余额合计数相等

- D.全部账户本期借方发生额合计数与全部账户本期贷方发生额合计数相等

- A.发货票

- B.购销合同

- C.银行对账单

- D.工资计算表

- 正确

- 错误

- A.借贷方

- B.账户名称

- C.记账金额

- D.记账人员

- 26

-

对账的主要内容有( )。

- A.账证核对

- B.账账核对

- C.账实核对

- D.账表核对

- A.固定资产增加10 000元

- B.短期借款增加10 000元

- C.实收资本减少10 000元

- D.应收账款减少10 000元

- A.借方登记待处理财产物资盘亏、毁损数

- B.借方登记结转经批准处理的财产物资盘盈数

- C.贷方登记待处理财产物资盘盈数或转销已批准处理的财产物资盘亏、毁损数

- D.期末余额在借方,表示待处理财产的盘盈或盘亏数

- A.所依据的原始凭证相同

- B.方向相同

- C.期间相同

- D.借贷金额相等

- A.借贷方向完全相反

- B.重记经济业务

- C.漏记贷方账户

- D.借贷金额不相等

- A.不设借贷栏的多栏式账页中,登记减少金额

- B.按照红字冲账的记账凭证,冲销错误记录

- C.在三栏式账户的余额栏前,如未印明余额方向的,在余额栏内登记负数余额

- D.国家统一会计制度规定的可用红字登记的其他会计记录

- A.预收账款

- B.营业外收入

- C.长期应付款

- D.未分配利润

- 33

-

会计档案包括( )。

- A.会计凭证

- B.会计账簿

- C.财务会计报告

- D.其他会计资料

- A.与原始凭证是否相符

- B.项目填写是否齐全

- C.会计科目是否正确

- D.记账方向是否正确

- A.由出纳人员负责

- B.以审核无误的收、付款凭证为依据

- C.应逐日逐笔顺序登记

- D.必须逐日结出收入合计和支出合计

- A.营业成本

- B.营业利润

- C.其他业务成本

- D.净利润

- A.收入

- B.直接计入当期利润的利得和损失

- C.费用

- D.直接计入所有者权益的利得和损失

- A.会计师

- B.注册会计师

- C.总会计师

- D.高级会计师

- A.历史成本

- B.重置成本

- C.现值

- D.终值

- A.收入

- B.费用

- C.所有者权益

- D.利润

- A.出售产品收入

- B.出售多余材料收入

- C.出售无形资产收入

- D.出租固定资产租金收入

- A.借:销售费用 3 700 库存现金 300 贷:其他应收款4 000

- B.借:销售费用 3 700 库存现金 300 贷:应收账款4 000

- C.借:管理费用 3 700 库存现金 300 贷:其他应收款4 000

- D.借:管理费用 3 700 库存现金 300 贷:应收账款4 000

- A.所得税费用

- B.以前年度损益调整

- C.待处理财产损溢

- D.本年利润

- A.永续盘存制

- B.实地盘存制

- C.银行存款的清查

- D.询证核对法

- A.为借方余额50 000

- B.为贷方余额50 000

- C.为借方余额500 000

- D.为贷方余额500 000

- A.自制原始凭证

- B.固定资产卡片

- C.银行存款余额调节表

- D.生产计划书

- A.借:银行存款 45 000 贷:应收账款45 000

- B.借:银行存款45 000 贷:预收账款45 000

- C.借:库存现金 45 000 贷:预付账款 45 000

- D.借:银行存款 45 000 贷:预付账款 45 000

- A.编好银行存款余额调节表时

- B.查明未达账项时

- C.收到银行对账单时

- D.实际收到有关结算凭证时

- A.利润表

- B.资产负债表

- C.现金流量表

- D.所有者权益变动表

- A.资本公积

- B.其他应付款

- C.营业外收入

- D.其他业务收入

- A.付款凭证

- B.汇总记账凭证

- C.记账凭证

- D.收款凭证

- A.全面清查和定期清查

- B.局部清查和不定期清查

- C.全面清查和不定期清查

- D.局部清查和定期清查

- A.其他业务成本明细账

- B.财务费用明细账

- C.生产成本明细账

- D.库存商品明细账

- A.1/2

- B.2/3

- C.1/3

- D.3/5

- A.账证核对

- B.账账核对

- C.账实核对

- D.账表核对

- A.财务费用

- B.短期借款

- C.应收利息

- D.应付利息

- A.如果在填制记账凭证时发生错误,应当重新填制

- B.发现以前年度记账凭证有错误的,应当用红字填制一张更正的记账凭证

- C.必须审核会计科目是否正确

- D.必须审核记账凭证项目是否齐全

- A.空置不填

- B.划线注销

- C.盖章注销

- D.签字注销

- A.7月

- B.10月

- C.12月

- D.9月

- A.登记的经济业务内容不同

- B.填制时期不同

- C.会计核算工作繁简不同

- D.填制手续和内容不同

- A.会计核算职能

- B.会计预测职能

- C.会计监督职能

- D.绩效评价职能

- A.借方43 800

- B.借方27 000

- C.贷方43 800

- D.贷方27 000