我

我

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- A.库存现金日记账

- B.银行存款日记账

- C.明细分类账

- D.备杏账

- A.会计凭证

- B.会计分录

- C.会计账簿

- D.会计报表

- A.编制记账凭证的依据

- B.登记日记账的依据

- C.编制会计报表的依据

- D.登记总分类账的依据

- A.通用的统一格式的记账凭证

- B.收款、付款、转账三种专用格式的记账凭证

- C.数量金额式

- D.横线登记式

- A.收款凭证

- B.原始凭证

- C.付款凭证

- D.转账凭证

- A.均应填制和取得原始凭证

- B.均应编制记账凭证

- C.均应填制汇总记账凭证

- D.均应设置和登机总账

- A.登记总账的工作量大

- B.不能体现账户之间的对应关系

- C.明细账与总账无法核对

- D.汇总记账凭证的编制较为繁琐

- A.登记库存现金日记账

- B.登记总分类账

- C.臀记明细分类账

- D.编制科目汇总表

- A.原始凭证

- B.记账凭证

- C.原始凭证汇总表

- D.记账凭证汇总表

- A.记账凭证汇总表是一种记账凭证

- B.记账凭证汇总表能起到试算平衡的作用

- C.记账凭证汇总表保留了账户之间的对应关系

- D.可以简化总分类账的登记工作

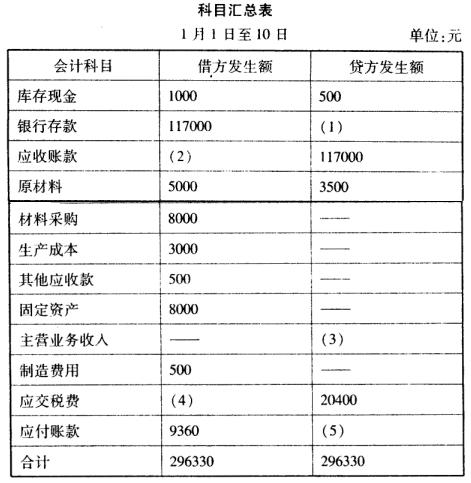

- A.科目汇总表

- B.汇总付款凭证

- C.发出材料汇总表

- D.汇总转账凭证

- A.银行存款日记账

- B.会计报表

- C.明细账

- D.记账凭证

- A.反映内容详细

- B.简化总账登记

- C.手续简便

- D.能反映账户对应关系

- A.反映内容详细

- B.简化总账登记

- C.便于试算平衡

- D.能反映账户对应关系

- A.原始凭证

- B.汇总付款凭证

- C.科目汇总表

- D.记账凭证

- 35

-

账簿组织包括( )。

- A.账簿的种类

- B.账簿的格式

- C.账户的名称

- D.账簿之间的关系

- A.记账凭证核算形式

- B.科目汇总表核算形式

- C.汇总记账凭证核算形式

- D.多栏式日记账核算形式

- A.记账凭证

- B.科目汇总表

- C.汇总记账凭证

- D.多栏式日记账

- A.记账凭证核算形式

- B.科目汇总表核算形式

- C.汇总记账凭证核算形式

- D.多栏式日记账核算形式

- A.记账凭证汇总表是一种记账凭证

- B.记账凭证汇总表能起到试算平衡的作用

- C.记账凭证汇总表保留了账户之间的对应关系

- D.记账凭证汇总表呵以简化总分类账的登记工作

- A.记账凭证

- B.原始凭证

- C.原始凭证汇总表

- D.各种总账

- A.不能体现账户的对应关系

- B.不便于会计合理分工

- C.方法不易掌握

- D.登记总账的工作量较大

- A.备查账和明细账

- B.日记账和明细分类账

- C.明细账和总分类账

- D.日记账和总分类账

- A.登记总账和工作量大

- B.不能体现账户之间的对应关系

- C.明细账和总账无法核对

- D.汇总记账凭证的编制较为繁琐

- A.日记总账

- B.汇总记账凭证

- C.科目汇总表

- D.记账凭证

- A.借方

- B.贷方

- C.借方或贷方

- D.借方和贷方

- A.简化报表的编制

- B.反映账户对应关系

- C.简化明细账工作

- D.发生额试算平衡

- A.汇总记账凭证

- B.科目汇总表

- C.记账凭证

- D.原始凭证

- A.凭证格式不同

- B.设置账户不同

- C.程序繁简不同

- D.登记总账的依据不同

- A.记账凭证

- B.科目汇总表

- C.汇总记账凭证

- D.原始凭证

- A.库存现金或银行存款

- B.生产成本或制造费用

- C.固定资产或无形资产

- D.短期借款或长期借款

- A.日记账

- B.明细分类账

- C.总分类账

- D.总分类账和明细分类账

- A.原始凭证

- B.汇总原始凭证

- C.记账凭证

- D.汇总记账凭证

- A.记账凭证

- B.汇总记账凭证

- C.科目汇总表

- D.原始凭证

- A.规模较小,精力较少的单位

- B.规模较小,业务较多的单位

- C.规模较大,业务较多的单位

- D.规模较大,精力较少的单位