我

我

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- A.计提折旧

- B.对设备进行日常维护费

- C.该固定资产市场价格上升

- D.计提减值准备

- A.应付票据增加300万元

- B.应付票据减少300万元

- C.银行存款增加300万元

- D.银行存款减少300万元

- A.三栏式

- B.多栏式

- C.数量金额式

- D.平行式

- A.大修理停用

- B.处于处置状态

- C.预期通过使用或处置不能产生经济利益

- D.改建时

- A.账簿的封面只需注明账簿的名称

- B.账簿的扉页主要用来标明会计账簿的使用信息

- C.账簿的账页用来记录经济业务事项的载体

- D.账簿的账页格式因反映经济业务内容的不同而不同

- A.现金总账

- B.银行存款总账

- C.现金日记账

- D.银行存款日记账

- A.账账核对是指核对不同会计账簿之间的账簿记录是否相符

- B.期末总分类账簿应与所属明细分类账簿进行核对

- C.期末总分类账簿应与序时账簿相核对

- D.期末明细分类账簿之间应进行核对

- A.需要销毁的会计档案应当编制会计档案销毁清册

- B.单位负责人应在会计档案销毁清册上签署意见

- C.销毁时,应由单位档案机构和会计机构共同派员监销

- D.销毁后,监销人要在销毁清册上签名盖章

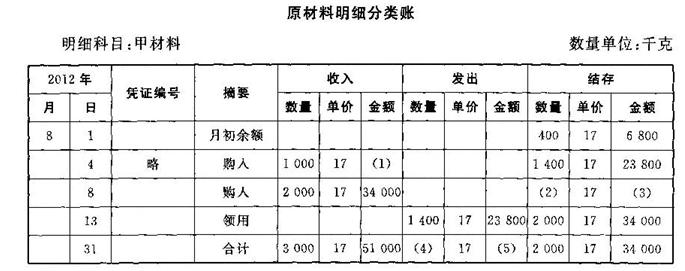

- A.较准确地反映耗用原材料的实际成本

- B.可考察供应部门采购业务的成果

- C.有利于分析车间生产过程中材料耗费的节约或超支

- D.可简化材料收发的核算工作量

- A.初级会计师

- B.中级会计师

- C.注册会计师

- D.高级会计师

- A.会计账簿登记内容包括日期、编号、业务内容摘要、金额及其他有关资料等

- B.登记完毕,要签名或盖章

- C.在有些情况下,需要用红字进行登记

- D.没有余额的账户,应在借或贷栏内写“平”字,并在“余额”栏用“0"表示

- A.记账符号

- B.接受凭证单位的名称

- C.经办人员的签名或者盖章

- D.接受凭证单位的单位编号

- A.年限平均法

- B.工作量法

- C.双倍余额递减法

- D.年数总和法

- A.股本

- B.资本公积

- C.盈余公积

- D.应付股利

- A.序时账簿

- B.分类账簿

- C.备查账簿

- D.订本账簿

- A.装卸费

- B.仓储费

- C.运输费

- D.非正常消耗的直接材料费

- 39

-

会计期间可分为( )。

- A.年度

- B.半年度

- C.季度

- D.月度

- A.材料入库单

- B.发出材料汇总表

- C.购货发票

- D.工资发放明细表

- A.对董事长提出的违反财经纪律的要求予以拒绝

- B.管理X企业子公司的财务会计工作

- C.对一般的财政收支予以审批签署

- D.对业务部门的优秀员工给予奖励

- A.登记账簿

- B.成本计算

- C.财产清查

- D.编制会计报表

- A.400

- B.1 400

- C.-1 400

- D.16 600

- A.登记库存现金和银行存款的日记账

- B.保管库存现金和各种有价证券

- C.办理库存现金收付和结算业务

- D.债权债务登记工作

- A.收款凭证、付款凭证和转账凭证

- B.复式凭证和多项记账凭证

- C.复式凭证和单式凭证

- D.单式凭证和单项记账凭证

- A.年终结算前

- B.企业实行股份制改造前

- C.企业开展资产评估前

- D.银行存款的清查

- A.负债的增加额

- B.所有者权益的增加额

- C.收入的增加额

- D.成本的增加额

- A.期初余额

- B.期末余额

- C.发生额

- D.期初余额加发生额

- A.收入费用类账户

- B.所有者权益类账户

- C.资产类账户

- D.负债类账户

- A.从银行提取现金

- B.购买材料未付款

- C.购买材料预付定金

- D.以银行存款支付前欠单位货款

- A.主营业务收入

- B.其他业务收入

- C.营业外收入

- D.投资收益

- A.会计凭证的传递

- B.会计凭证的保管

- C.会计凭证的编制

- D.会计凭证的移交

- A.一项负债增加,另一项负债减少

- B.一项资产减少,一项负债减少

- C.一项负债减少,一项资产增加

- D.一项资产增加,另一项资产减少

- A.3 580

- B.4 090

- C.3 500

- D.3 510

- A.合法性

- B.相关性

- C.实用性

- D.重要性

- A.生产经营用固定资产和非生产经营用固定资产

- B.自由固定资产和租人固定资产

- C.在使用固定资产、未使用固定资产和不需用固定资产

- D.外购固定资产和自制固定资产

- A.5年

- B.15年

- C.25年

- D.永久

- A.董事会提出股票股利分配方案

- B.将可转化公司债券转为资本

- C.计提长期债券投资利息

- D.以盈余公积转增资本

- A.150 000

- B.100 000

- C.600 000

- D.800 000

- A.购货合同

- B.生产计划

- C.增值税专用发票

- D.银行对账单

- A.“本年利润”科目借方

- B.“本年利润”科目贷方

- C.“利润分配”科目借方

- D.“利润分配”科目贷方

- A.及时性原则

- B.实质重于形式原则

- C.历史成本原则

- D.权责发生制原则