我

我- A.贷717000

- B.贷917000

- C.借717000

- D.借917000

- A.借0

- B.平0

- C.借5

- D.平5

- 3

-

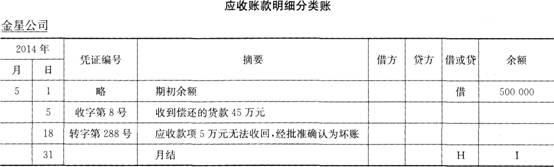

根据以下资料,回答题:A公司应收账款总分类账共设“金星公司”和“宏伟公司”两个明细账,2014年5月份尚未完成的总账和明细账如下(金额单位:元):应收账款总分类账

2014年 月

日

凭证编号

摘要

借方

贷方

借或贷

余额

5

1

略

期初余额

D

E

5

收字第8号

收到金星公司和宏伟公司款项

10

转字第266号

向宏伟公司销售产品一批,货款尚未收到

18

转字第288号

应收金星公司款项无法收回,经批准确认为坏账

23

转字第300号

宏伟公司到期商业汇票无法支付,转为应收账款

31

月结

F

G

查看材料

查看材料

查看材料

查看材料- A.借1400000

- B.贷1400000

- C.借400000

- D.贷400000

- A.73

- B.69

- C.87

- D.91

- A.26

- B.9

- C.5

- D.4

- A.借:银行存款 1044000 财务费用 9000贷:应收账款 1053000

- B.借:银行存款 963000财务费用 90000贷:应收账款 1053000

- C.借:银行存款 1061000财务费用 109000贷:应收账款 1170000

- D.借:银行存款 1033560财务费用 8910贷:应收账款 1042470

- A.182090

- B.191000

- C.200000

- D.300000

- A.1170000

- B.1053000

- C.1042470

- D.729729

- A.在报表中确认预计负债

- B.合理估计可能发生的损失和费用

- C.在报表中确认预计收入

- D.企业自行研究时,将研究过程中的费用计入无形资产成本

- A.货币资金

- B.预付款项

- C.存货

- D.短期借款

- A.对外捐赠无形资产

- B.计提应收账款坏账准备

- C.企业坏账发生

- D.生产设备折旧费用的计提

- A.按其与营业收入的直接联系确认

- B.按一定的分配方式确认

- C.在支出时直接确认

- D.与收入配比进行确认

- A.借记财务费用

- B.贷记财务费用

- C.借记应付利息

- D.贷记应付利息

- A.消费税

- B.土地使用税

- C.增值税

- D.资源税

- A.库存现金应该每日清点一次

- B.库存现金应该采用实地盘点法

- C.在清查过程中可以用借条、收据充抵库存现金

- D.要根据盘点结果编制“现金盘点报告表”

- A.规模较大,经济业务比较复杂的企业

- B.规模不大,但经济业务比较复杂的企业

- C.规模不大,经济业务比较简单的企业

- D.中型工业企业

- A.应收账款余额百分比法

- B.账龄分析法

- C.销货百分比法

- D.列表法

- A.总账、日记账和多数明细账每年更换一次

- B.变动较小的明细账可以连续使用,不必每年更换

- C.备查账不可以连续使用

- D.会计账簿由本单位财务会计部门保管半年后,交由本单位档案管理部门保管。

- A.“应收账款”科目所属明细科目的借方余额

- B.“应收账款”科目所属明细科目的贷方余额

- C.“应付账款”科目所属明细科目的贷方余额

- D.“预收账款”科目所属明细科目的借方余额

- A.货币资金

- B.固定资产

- C.固定资产清理

- D.未分配利润

- A.营业外支出

- B.待处理财产损溢

- C.管理费用

- D.其他应收款

- A.分析企业资产的结构及其状况

- B.分析企业目前的债务情况

- C.分析企业的盈利能力

- D.分析企业的现金流量情况

- A.存货计价对企业损益的计算有直接影响

- B.存货计价对资产负债表有关项目数额计算有直接影响

- C.存货计价方法的选择对计算缴纳所得税的数额有一定影响

- D.存货计价方法的选择会影响企业当期应纳税利润总额的确定

- A.销售库存商品

- B.提供劳务取得收入

- C.转让专利权取得的收人

- D.出租企业商标取得的收入

- A.“一借一贷”的会计分录

- B.“一贷多借”的会计分录

- C.“一借多贷”的会计分录

- D.“多借多贷”的会计分录

- A.漏记或重记

- B.记反账

- C.数字顺序错位

- D.相邻数字颠倒

- A.银行已收款入账,企业未收款人账

- B.企业未付款人账,银行已付款人账

- C.企业未付款入账,银行也未付款入账

- D.银行已收款入账,企业也收款入账

- A.固定资产清理

- B.待处理财产损溢

- C.长期待摊费用

- D.营业外支出

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- A.登记会计账簿

- B.填制和审核会计凭证

- C.成本计算

- D.财产清查

- A.资金的投入过程

- B.资金的供应过程

- C.资金的生产过程

- D.资金的销售过程

- A.企业

- B.行政事业单位

- C.集团公司

- D.独立核算的分厂

- A.应付职工薪酬

- B.应交税费

- C.固定资产清理

- D.未分配利润

- A.主营业务利润

- B.其他业务利润

- C.营业外收入

- D.财务费用

- A.制造费用

- B.销售费用

- C.在建工程

- D.应付职工薪酬

- A.从银行提取现金

- B.将现金存入银行

- C.预付购买材料款

- D.月末提取职工福利费

- A.主营业务收入

- B.主营业务成本

- C.其他业务收入

- D.营业务税金及附加

- 49

-

下列说法正确的是( )。

- A.收入是指企业经济业务中形成的经济利益的总流入

- B.所有者权益增加一定表明企业获得了收入

- C.狭义的收入不包括营业外收入

- D.收人按照性质不同,分为销售商品收入、提供劳务收入和让渡资产使用权收人

- A.明细分类科目也称一级会计科目

- B.明细分类科目是对总分类科目作进一步分类的科目

- C.明细分类科目是对会计要素具体内容进行总括分类的科目

- D.明细分类科目是能提供更加详细更加具体会计信息的科目

- A.财务成果具体表现为盈利或亏损

- B.会计主体前提为会计核算确定了空间范围,会计分期前提为会计核算确定了时间范围

- C.持续经营假设是假设企业可以长生不老,即使进入破产清算,也不应该改变会计核算方法

- D.会计的基本职能是会计核算和会计监督

- A.三栏式明细账

- B.多栏式明细账

- C.数量金额式明细账

- D.横线登记式明细账

- A.实收资本

- B.营业外收人

- C.资本公积

- D.盈余公积

- A.原结存存货的实际成本+本批购入存货的实际成本

- B.月初结存该种存货的实际成本+本月购入该种存货的实际成本

- C.月初结存该种存货的计划成本+本月购入该种存货的计划成本

- D.原结存存货的计划成本+本批购人存货的计划成本

- A.材料采购

- B.应收票据

- C.一次性备用金

- D.管理费用

- A.权责发生制

- B.应收应付制

- C.收付实现制

- D.统收统支制

- A.借记“其他应收款——备用金”

- B.贷记“其他应收款——备用金”

- C.借记“库存现金”

- D.贷记“库存现金”

- A.专利权

- B.非专利技术

- C.商誉

- D.商标权

- A.银行付款凭证

- B.现金付款凭证

- C.银行收款凭证

- D.现金收款凭证

- A.企业可根据“银行存款余额调节表”调整账簿

- B.“银行存款余额调节表”是重要的原始凭证

- C.“银行存款余额调节表”调节后的余额是企业可以动用的实际存款数

- D.“银行存款余额调节表”调节平衡后,说明企业与银行双方记账均无错误

- A.处置固定资产净损失

- B.出售固定资产净损失

- C.无形资产摊销

- D.捐赠支出

- A.两栏式账簿

- B.数量金额式账簿

- C.多栏式式账簿

- D.横线登记式账簿

- A.现金付款凭证

- B.现金收款凭证

- C.银行存款付款凭证

- D.银行存款收款凭证

- A.资产=负债+所有者权益

- B.收入-费用=利润

- C.资产账户的借方合计=权益账户的贷方合计

- D.总分类账户的金额合计=明细分类账户的金额合计

- A.每一个借方科目

- B.每一个非现金科目

- C.每一个贷方科目

- D.银行存款科目

- A.逐一盘点法

- B.测量计算盘点法

- C.技术推算法

- D.抽样盘点法

- A.100000元

- B.120000元

- C.20000元

- D.-20000元

- A.资产计价时从低

- B.利润估计时从高

- C.不预计任何可能发生的收益

- D.负债估计时从高

- A.其他应收款

- B.交易性金融资金

- C.可供出售金融资金

- D.预付账款

- A.现金收款凭证

- B.相关的现金付款凭证

- C.银行存款收款凭证

- D.银行存款付款凭证