我

我- A.可能存在尚未核对出的其他未达账项

- B.企业的银行存款日记账可能存在记账差错

- C.银行对企业存款的记账可能存在差错

- D.企业或银行的账簿记录正确无误

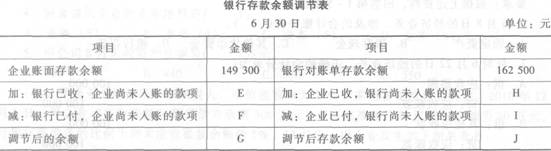

- A.149300和162500

- B.162500和149300

- C.158900和155500

- D.155500和158900

- A.8000和1800

- B.1800和8000

- C.16400和20000

- D.2000和16400

- A.8000和1800

- B.1800和8000

- C.16400和20000

- D.20000和16400

- A.账证核对

- B.账账核对

- C.账表核对

- D.账实核对

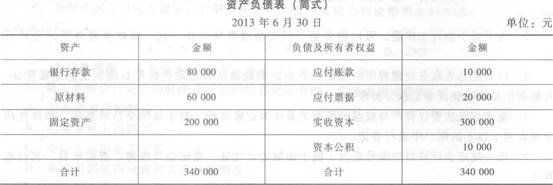

- A.616000元

- B.586000元

- C.356.750元

- D.以上都不是

- A.493000元

- B.400000元

- C.462000元

- D.以上都不是

- A.160000

- B.144000

- C.122000

- D.180000

- A.493000元

- B.586000元

- C.356750元

- D.以上都不是

- A.1700000

- B.540000

- C.580000

- D.1490000

- A.借方发生额合计为348000元

- B.借方发生额合计为44000元

- C.贷方发生额合计为348000元

- D.贷方发生额合计为44000元

- A.借:固定资产20000 贷:银行存款20000

- B.借:应付票据10000 贷:应付账款10000

- C.借:实收资本6000 贷:资本公积6000

- D.借:原材料8000 贷:应付账款8000

- A.7月末的资产总额为348000元

- B.7月末的资产总额为342000元

- C.7月末的净资产总额为310000元

- D.7月末的净资产总额为308000元

- A.固定资产借方余额220000元

- B.应付账款贷方余额28000元

- C.实收资本贷方余额306000元

- D.资本公积贷方余额4000元

- A.以银行存款20000元购买生产用设备,会引起资产内部的一增一减

- B.将到期无力偿还的应付票据10000元转为应付账款,会引起负债内部的一增一减

- C.将资本公积6000元转增资本,会引起所有者权益内的一增一减

- D.购进生产用材料8000元,款项尚未支付,会引起资产与负债同时增加

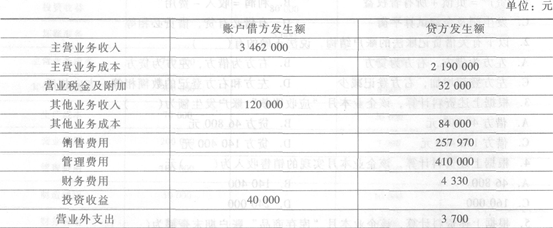

- A.480000

- B.450000

- C.456000

- D.478560

- A.647000

- B.687500

- C.675600

- D.640000

- A.期间费用

- B.营业税金及附加

- C.所得税

- D.营业外收支

- A.519000

- B.523000

- C.392250

- D.389250

- A.615300

- B.647400

- C.643700

- D.607400

- A.销售费用

- B.管理费用

- C.财务费用

- D.营业外支出

- A.519000

- B.523000

- C.1116000

- D.1910000

- A.519000

- B.523000

- C.1116000

- D.1910000

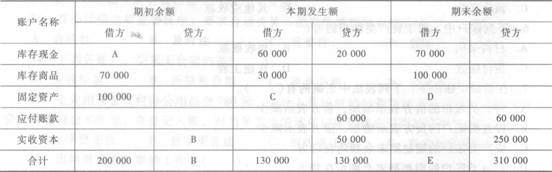

- 24

-

要求:根据上述资料,回答第下列各小题。

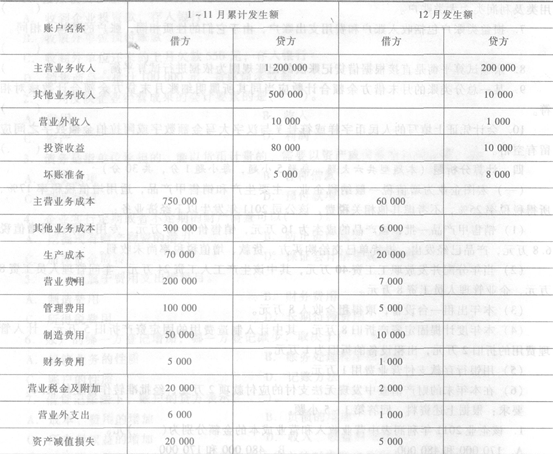

甲公司所得税税率为25%。该公司2011年1~11月份损益类账户累计发生额和12月

份损益类账户发牛额如下(单位:元):

该公司2011年的营业收入为( )元。

- A.519000

- B.523000

- C.1116000

- D.1910000

- A.140000

- B.180000

- C.310000

- D.350000

- A.519000

- B.523000

- C.1116000

- D.1910000

- A.200000

- B.300000

- C.400000

- D.600000

- A.20000

- B.30000

- C.40000

- D.60000.

- A.20000

- B.30000

- C.40000

- D.60000

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- A.证明经济业务的合法性

- B.证明经济业务的真实性

- C.将会计数据进行科学的归类和记录

- D.为算账、报账等提供基础条件

- A.核对账目法

- B.技术推算法

- C.实地盘点法

- D.发函询证法

- A.应记会计科目

- B.“借”、“贷”记账方向

- C.记账金额

- D.所附原始凭证张数

- A.预期会给企业带来经济利益

- B.被企业拥有或控制

- C.由过去的交易或事项形成

- D.具有可辨认性

- A.费用

- B.收入

- C.资产

- D.利润

- A.结出当月发生额的,在“本月合计”下面通栏划单红线

- B.结出本年累计发生额的,在“本年累计”下面通栏划单红线

- C.12月末,结出全年累计发生额的,在下面通栏划单红线

- D.12月末.结出全年累计发生额的,在下面通栏划双红线

- A.材料采购

- B.预收账款

- C.预付账款

- D.在建工程

- A.银行存款收款凭证

- B.银行存款付款凭证

- C.现金收款凭证

- D.现金付款凭证

- A.经济业务的性质

- B.账务处理程序的选择

- C.账户的性质

- D.记账方法

- A.历史成本

- B.重置成本

- C.公允现值

- D.现值

- A.项目价值的高低

- B.项目的重要性

- C.项目的时间

- D.项目的流动性

- A.交易性金融资产

- B.预收账款

- C.无形资产

- D.销售费用

- A.管理费用

- B.生产成本

- C.库存商品

- D.本年利润

- A.三栏式

- B.数量金额式

- C.多栏式

- D.平行式

- A.每年

- B.两年

- C.半年

- D.视单位具体情况而定

- A.相等的金额同时在一个或一个以上相互联系的账户中进行登记

- B.相等的金额同时在两个或两个以上相互联系的账户中进行登记

- C.不等的金额同时在两个或两个以上互相联系的账户中进行登记

- D.相等的金额在总分类账和两个以上相应的明细账户中进行登记

- 54

-

会计的基本职能是( )。

- A.预测和决策

- B.核算与监督

- C.检查和评价

- D.分析和考核

- A.增发新股

- B.以资本公积转增资本

- C.提取盈余公积

- D.提取公益金

- A.可变现净值

- B.重置成本

- C.现值

- D.市场价值

- A.重新归档存放

- B.由会计部门拆封整理

- C.保持原卷册的封装

- D.由经办人拆封整理

- A.1000

- B.4920

- C.4980

- D.5000

- A.现金支票既可以提取现金,也可以办理转账

- B.转账支票只能用于转账,不能支取现金

- C.不得签发空头支票

- D.支票金额必须在付款单位的存款余额内

- A.真实可靠

- B.相关可比

- C.便于理解

- D.编制及时

- A.“转下月”和“接上月”

- B.“转下页”和“接上页”

- C.“过次页”和“承前页”

- D.“过下页”和“承前页”

- A.商标权

- B.专利权.

- C.非专利技术

- D.商誉

- A.收入-费用=利润

- B.资产=负债+所有者权益

- C.资产=负债+所有者权益+利润

- D.资产=负债+所有者权益+(收入-费用)

- A.“主营业务收入”账户

- B.“主营业务成本”账户

- C.“其他业务收入”账户

- D.“库存商品”账户

- A.“库存现金盘点报告表”应由盘点人员签章

- B.不具有法律效力的借条不能充抵库存现金

- C.“库存现金盘点报告表”属于原始凭证

- D.库存现金盘点时出纳人员必须在场

- A.资本公积转增资本

- B.发放现金股利

- C.所有者投入资本

- D.盈余公积转增资本

- A.“其他应收款”账户的借方

- B.“营业外支出”账户的借方

- C.登记总分类账

- D.登记多栏式日记账