我

我- 27

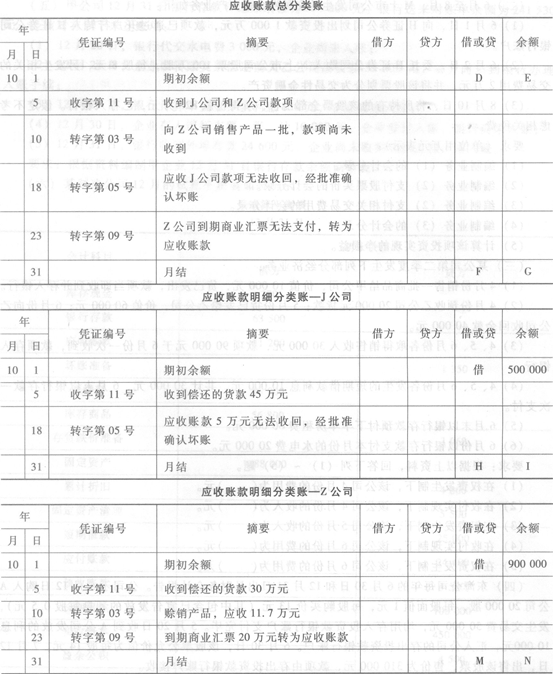

-

字母G为( )元。

- 28

-

字母l为( )元。

- 29

-

字母N为( )元。

- 正确

- 错误

- 36

-

限额领料单属于( )。

- A.累计原始凭证

- B.外来原始凭证

- C.自制原始凭证

- D.一次原始凭证

- A.分析企业资产的结构及其状况

- B.分析企业的资产流动性

- C.分析企业的获利能力

- D.分析企业利润的未来发展趋势

- 正确

- 错误

- A.会计监督是会计核算的基础

- B.会计监督是会计核算质量的保证

- C.没有核算所提供的信息,监督就失去依据

- D.还具有预测经济前景、参与经济决策、评价经营业绩等功能

- A.依据相同

- B.方向相同

- C.期间相同

- D.金额相同

- A.主营业务收入

- B.主营业务成本

- C.其他业务收入

- D.营业税金及附加

- A.现金日记账的账面余额与实际库存数核对

- B.银行存款日记账账面余额与银行对账单核对

- C.各种债权、债务明细账账面余额与有关单位(或个人)核对

- D.各种财产物资实有数与相应明细账核对

- A.管理费用

- B.销售费用

- C.财务费用

- D.主营业务成本

- A.现收凭证

- B.现付凭证

- C.银收凭证

- D.银付凭证

- A.生产工人工资

- B.制造费用

- C.管理费用

- D.直接材料

- A.凭证填制的时间

- B.凭证填制的程序和用途

- C.凭证填制的方式

- D.凭证反映的经济内容

- A.登记总分类账的直接依据

- B.登记日记账的直接依据

- C.调整账面记录的原始凭证

- D.调整账面记录的记账凭证

- A.货币资金

- B.存货

- C.应收账款

- D.资本公积

- A.划线更正法

- B.红字更正法

- C.补充登记法

- D.平行登记法

- A.生产成本

- B.制造费用

- C.管理费用

- D.待处理财产损溢

- A.合法性

- B.及时性

- C.重要性

- D.谨慎性

- A.应收账款坏账损失

- B.出售固定资产净损失

- C.非常损失

- D.公益性捐赠支出

- A.会计主体假设

- B.持续经营假设

- C.会计分期假设

- D.货币计量假设

- A.划线更正法

- B.补充登记法

- C.红字更正法

- D.抽换凭证法

- A.借方、货方和余额

- B.收入、支出和结余

- C.数量、单价和金额

- D.增加、减少和结存

- A.填制和审核会计凭证

- B.登记账簿

- C.利润计算

- D.设立会计科目

- A.抽换账页

- B.撕掉账页

- C.将空页、空行用蓝线对角划掉,加盖“作废”字样,并由记账人员签章

- D.将空页、空行用红线对角划掉,加盖“作废”字样,并由记账人员签章

- A.两栏式

- B.三栏式

- C.多栏式

- D.数量金额式

- A.复式记账法

- B.借贷记账法

- C.平行登记法

- D.同时登记法

- A.借方

- B.贷方

- C.材料

- D.固定资产

- A.资产类账户

- B.成本类账户

- C.费用支出类账户

- D.所有者权益类账户

- A.原材料明细账

- B.主营业务收入明细账

- C.财务费用明细账

- D.材料采购明细账

- A.会计记录

- B.会计分录

- C.会计账簿

- D.会计报表

- A.历史成本

- B.重置成本

- C.公允价值

- D.现值

- A.收入、费用明细账

- B.债权、债务明细账

- C.库存商品明细账

- D.原材料明细账

- A.企业计划购买A公司发行的五年期债券

- B.企业拟销售一批家电产品,预收货款到账

- C.企韭向银行借人五年期借款,借款已到账

- D.企业拟于3个月后购买设备一台,款项未付

- A.制造费用

- B.管理费用

- C.生产成本

- D.销售费用