我

我- A.5 000

- B.50 000

- C.红字45 000

- D.蓝字45 000

- A.划线更正法

- B.红字更正法

- C.补充登记法

- D.任意更正法

- A.32 000

- B.23 000

- C.红字9 000

- D.蓝字9 000

- A.管理费用

- B.其他应收款

- C.库存现金

- D.银行存款

- A.本月所有者权益减少356 300元

- B.本月所有者权益减少256 300元

- C.本月所有者权益增加75 000元

- D.本月所有者权益增加l00 000元

- A.都是1 768 700元

- B.都是l 943 700元

- C.都是918 300元

- D.都是1 000 000元

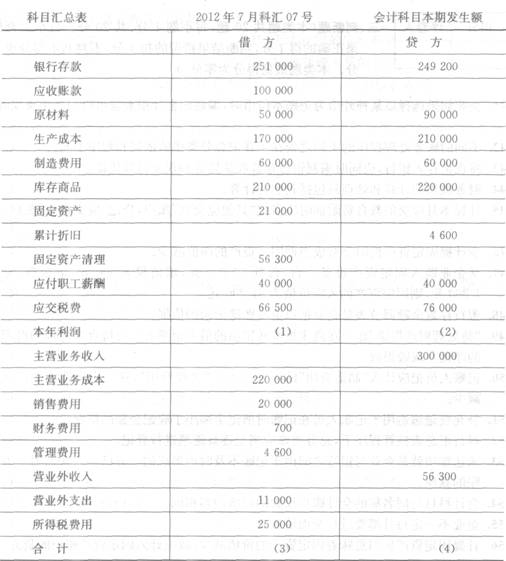

- A.300 000

- B.356 300

- C.56 300

- D.456 300

- A.本月的总收人为356 300元

- B.本月营业利润为45 300元

- C.本月利润总额为l00 000元

- D.本月净利润为75 000元

- A.281 300

- B.356 300

- C.256 300

- D.381 300

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- A.借贷方向完全相反

- B.重记经济业务

- C.漏记贷方账户

- D.借贷金额不相等

- A.记账符号

- B.平行登记

- C.记账规则

- D.试算平衡

- A.材料物资账的明细账一般用数量金额式

- B.成本费用账的明细账一般用多栏式

- C.债权债务账的明细账一般用三栏式

- D.收入收益类明细账一般用横线登记式

- A.账户名称(即会计科目)

- B.日期和摘要

- C.增加和减少的金额及余额

- D.凭证号数(说明账户记录的依据)

- A.从银行提取现金3 000元备用

- B.将现金50 000元存入银行

- C.销售产品35 100元货款存入银行

- D.收回甲单位前欠货款20 000元

- A.资金的投入

- B.资金的循环和周转

- C.资金的储存

- D.资金的退出

- A.正在项目建设期间的建设单位,其保管期满的会计档案不得销毁

- B.对于保管期满的但未结清的债权债务原始凭证,可以销毁

- C.单位负责人应当在会计档案销毁清册上签署意见

- D.单独抽出立卷的会计档案,只需在会计档案销毁清册中列明

- A.所有总账的借方发生额合计贷方发生额合计

- B.总账金额与所属明细账余额合计

- C.现金日记账和银行存款日记账余额与其总账金额

- D.银行存款日记账和银行对账单

- A.借方登记待处理财产物资盘亏、毁损数

- B.借方登记结转已批准处理的财产物资盘盈数

- C.贷方登记待处理的盘盈数及转销的盘亏数

- D.期末余额在贷方,表示待处理的盘亏数

- A.营业费用

- B.主营业务收入

- C.营业外收入

- D.所得税

- A.涂改法

- B.划线更正

- C.红字更正

- D.补充更正

- A.办理现金结算业务

- B.登记现金和银行存款总账

- C.保管会计档案

- D.登记现金和银行存款日记账

- A.更换出纳人员或仓库保管员时

- B.年终结账前、更换单位负责人时

- C.改变隶属关系、进行股份制改革时

- D.开展资产评估、清产核资时

- A.本年利润

- B.利润分配

- C.应付股利

- D.净利润

- A.本年利润

- B.利润分配

- C.应付股利

- D.银行存款

- A.本年利润

- B.利润分配

- C.资本公积

- D.盈余公积

- A.会计报表

- B.会计账簿

- C.会计凭证

- D.原始凭证

- A.应收账款

- B.应付账款

- C.存货

- D.预付账款

- A.任何原始凭证都必须加盖单位公章

- B.有大小写的原始凭证,大小写必须相等

- C.原始凭证的填制要及时

- D.原始凭证的书写要规范

- A.账户设置以会计科目为依据,并要服从会计报表对会计信息的要求

- B.账户设置以会计报表为依据,并要服从会计报表对总账和明细账的要求

- C.账户设置以会计主体为依据,并要服从会计主体对会计信息的要求

- D.账户设置以会计假设为依据,并要服从会计核算对货币计量的要求

- A.出售产品取得的收入

- B.购买债券取得的利息收入

- C.对外单位罚款所取得的收入

- D.出售材料取得的收入

- A.主营业务收入

- B.营业外收入

- C.其他业务收入

- D.补贴收入

- A.编制收款凭证的日期

- B.收取现金的日期

- C.所附原始凭证上注明的日期

- D.登记现金总账的日期

- A.历史成本

- B.重置成本

- C.公允现值

- D.现值

- A.160万元

- B.190万元

- C.212万元

- D.197万元

- A.管理费用

- B.制造费用

- C.销售费用

- D.财务费用

- A.记账凭证

- B.汇总记账凭证

- C.科目汇总表

- D.多栏式日记账

- A.重置成本

- B.公允价值

- C.可变现净值

- D.现值

- A.40 000

- B.55 000

- C.65 000

- D.95 000

- A.划线更正法

- B.补充登记法

- C.红字更正法

- D.抽换凭证法

- A.单式凭证和复式凭证

- B.通用凭证和专用凭证

- C.收款凭证、付款凭证和转账凭证

- D.一次凭证、累计凭证和汇总凭证

- A.用途

- B.外形

- C.格式

- D.启用时间

- A.投资收益

- B.本年利润

- C.营业外收入

- D.主营业务收入

- A.每月

- B.每十五天

- C.每三至五日

- D.每日

- A.经营活动

- B.投资活动

- C.筹资活动

- D.业务活动

- A.记账程序账务处理程序

- B.汇总记账账务处理程序

- C.日记账账务处理程序

- D.科目汇总表账务处理程序

- A.发出商品

- B.委托加工物资

- C.待处理财产损失

- D.尚待加工的半成品

- A.-2 000

- B.2 000

- C.5 000

- D.-5 000

- A.现时义务

- B.潜在义务

- C.过去义务

- D.未来义务

- A.账账是否相符

- B.账实是否相符

- C.账证是否相符

- D.账表是否相符