我

我- A.用盈余公积弥补

- B.发行股票弥补

- C.用税前利润弥补

- D.用税后利润弥补

- A.借:利润分配——应付现金股利或利润800 000贷:应付股利800 000

- B.借:利润分配——应付现金股利或利润800 000贷:银行存款800 000

- C.借:应付股利800 000贷:银行存款800 000

- D.宣告分派现金股利时,不作会计处理

- A.利润包括收入减去费用后的净额

- B.直接计人当期权益的利得和损失

- C.直接计人当期利润的利得和损失

- D.收到投资者作为投资的现金

- A.74 500

- B.100 000

- C.75 500

- D.24 500

- A.借:利润分配——提取法定盈余公积 600 000贷:盈余公积——法定盈余公积 600 000

- B.借:利润分配——法定盈余公积 600 000贷:盈余公积——提取法定盈余公积 600 000

- C.借:利润分配——提取法定盈余公积 500 000贷:盈余公积——法定盈余公积 500 000

- D.借:利润分配——法定盈余公积 500 000贷:盈余公积——提取法定盈余公积 500 000

- A.借:利润分配——提取任意盈余公积 300 000贷:盈余公积——任意盈余公积 300 000

- B.借:利润分配——提取任意盈余公积 270 000贷:盈余公积——任意盈余公积 270 000

- C.借:利润分配——提取任意盈余公积 250 000贷:盈余公积——任意盈余公积 250 000

- D.借:利润分配——任意盈余公积 270 000贷:盈余公积——提取任意盈余公积 270 000

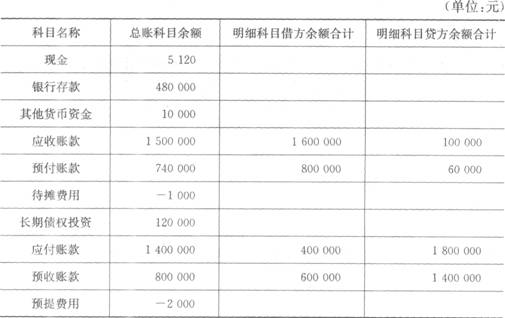

- A.1500000

- B.1600000

- C.700000

- D.2200000

- A.100 000

- B.20 000

- C.120 000

- D.80 000

- A.1 500 000

- B.1 600 000

- C.700 000

- D.2 200 000

- A.5 120

- B.480 000

- C.10 000

- D.495 120

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- A.更正会计科目和金额同时错误的记账凭证

- B.登记减少数

- C.未印有余额方向的,在余额栏内登记相反方向数额

- D.更正会计科目正确但金额多记的记账凭证

- A.限额领料单

- B.职工困难补助发放表

- C.实存账存对比表

- D.发料凭证汇总表

- A.记账必须根据审核无误的会计凭证为依据

- B.按页次顺序连续记账,不得跳行隔页

- C.每页记账完毕应结出余额,无余额的应在方向栏写“平”字,余额栏元位上写“零”字

- D.一般只能用蓝黑水的钢笔,不得用圆珠笔和铅笔

- A.应付票据

- B.银行存款

- C.营业税金及附加

- D.应交税费

- A.其他应付款

- B.银行存款

- C.营业税金及附加

- D.应交税费

- A.应收账款

- B.管理费用

- C.主营业务收入

- D.制造费用

- A.分析产生差异的原因和性质,提出处理建议

- B.积极处理多余,积压物资,清理往来账

- C.总结经验教训,提出改进措施,建立健全金额管理制度

- D.根据清查结果,调整账簿记录,做到账实相符

- A.以银行存款偿还前欠货款40 000元

- B.向银行借人长期借款一笔,金额1 000 000元

- C.购人材料10 000元,款项未付

- D.收回甲单位前欠货款46 000元

- A.货币资金

- B.原材料

- C.产成品

- D.应收账款

- A.应保管期限

- B.已保管期限

- C.销毁档案的名称、卷号、册数、起止年度

- D.销毁时间

- A.产成品——A产品

- B.原材料——甲材料

- C.财务费用——B产品

- D.应收账款——M公司

- A.本期已经实现的收入无论款项是否收到,都作为本期收入处理

- B.凡是在本期收到和付出的款项,都作为本期收入和费用处理

- C.本期已经发生的费用无论款项是否实际支付,都作为本期费用处理

- D.凡是本期发生的收入或费用,只要没有实际收到或付出款项,都不作为本期收入或费用处理

- A.银行存款

- B.主营业务收入

- C.预收账款

- D.应收账款

- A.增值税

- B.消费税

- C.城市维护建设税

- D.资源税

- A.记账凭证正确,记账时发生错误

- B.因记账凭证科目错误而引起的账簿记录错误

- C.因记账凭证金额大于应记金额引起的账簿记录错误

- D.因记账凭证金额小于应记金额引起的账簿记录错误

- A.资产账户的借方发生额合计一负债账户的贷方发生额合计

- B.资产账户的借方发生额合计一资产账户的贷方发生额合计

- C.全部账户的借方发生额合计一全部账户的贷方发生额合计

- D.全部账户的借方余额合计一全部账户的贷方余额合计

- A.租人固定资产

- B.应收票据贴现

- C.购入固定资产

- D.代销商品

- A.货币计量是指会计主体在会计核算过程中采用货币作为统一的计量单位

- B.企业的会计核算以人民币为记账本位币

- C.在特定情况下,企业也可以选择人民币以外的某一种货币作为记账本位币

- D.在境外设立的中国企业向国内报送的财务会计报告,应当折算为人民币

- A.主要侧重于向企业内部管理者提供进行经营规划经营管理,预测决策所需要的信息

- B.主要侧重于向外部关系人有关企业财务状况,经营成果和现金流量情况信息

- C.侧重于过去的信息,为外部有关各方提供数据

- D.侧重于未来信息,为内部管理部门提供数据

- A.分类账簿

- B.三栏式账簿

- C.多栏式账簿

- D.数量金额式账簿

- A.汇总记账凭证

- B.记账凭证

- C.科目汇总表

- D.多栏式日记账

- A.企业日记账上加

- B.银行对账单上加

- C.企业日记账上减

- D.银行对账单上减

- A.购入设备款未付

- B.购入设备款已支付

- C.向银行借人款项

- D.归还银行借款

- A.营业外支出

- B.其他应收款

- C.管理费用

- D.冲减营业外收入

- A.应付账款

- B.应收账款

- C.其他应收款

- D.其他应付款

- A.费用发生额

- B.费用减少额

- C.费用转销额

- D.减少发生额

- A.销售收入

- B.租金收人

- C.为第三方代收的款项

- D.投资收入

- A.将其从“待处理财产损溢”科目转入“管理费用”科目

- B.“待处理财产损溢”科目转入“营业外收入”科目

- C.“待处理财产损溢”科目转入“其他应付款”科目

- D.“待处理财产损溢”科目转人“其他应收款”科目

- A.划线更正法

- B.红字冲销法

- C.补充登记法

- D.褪色药水法

- A.收款凭证

- B.转账凭证

- C.付款凭证

- D.汇总凭证

- A.平行登记法

- B.汇总登记法

- C.分类登记法

- D.逐笔登记法

- A.会计档案管理人员

- B.单位内部审计人员

- C.会计主管或单位负责人

- D.会计主管及单位负责人

- A.100 000元

- B.120 000元

- C.20 000元

- D.-20 000元

- A.空置不填

- B.划线注销

- C.盖章注销

- D.签字注销

- A.支付的广告费

- B.无法收回的应收账款

- C.固定资产盘亏

- D.行政管理人员的工资

- A.所有者权益总额维持不变

- B.所有者权益总额增加l35万元

- C.“盈余公积”科目年末余额为l55万元

- D.“实收资本”科目增加80万元

- A.利润的计算

- B.债权债务的结算

- C.所得税的计算和缴纳

- D.亏损弥补

- A.以正数列示

- B.以负数列示

- C.用红字列示

- D.用蓝字列示

- A.可能有借方余额

- B.可能有贷方余额

- C.无余额

- D.以上都不对

- A.成套设备

- B.低值易耗品

- C.矿砂

- D.汽车