我

我- A.本年利润

- B.利润分配

- C.应付股利

- D.净利润

- A.本年利润

- B.利润分配

- C.应付股利

- D.银行存款

- A.本年利润

- B.利润分配

- C.资本公积

- D.盈余公积

- A.250 000

- B.1 650 000

- C.1 900 000

- D.2 350 000

- A.325 000

- B.300 000

- C.275 000

- D.185 000

- A.可能存在尚未核对出的其他未达账项

- B.企业的银行存款日记账可能存在记账差错

- C.银行对企业存款的记账可能存在差错

- D.企业或银行的账簿记录正确无误

- A.8 000和1 800

- B.1 800和8 000

- C.16 400和20 000

- D.20 000和16 400

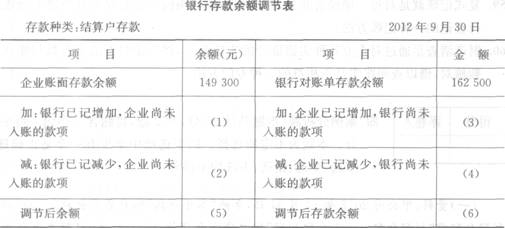

- A.149 300和162 500

- B.158 900和155 500

- C.155 500和155 500

- D.155 500和158 900

- A.1 800

- B.8 000

- C.20 000

- D.16 400

- A.8 000

- B.1 800

- C.16 400

- D.20 000

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- A.设备买价

- B.增值税

- C.保险费

- D.差旅费

- A.1050

- B.962.5

- C.1045

- D.1118.3

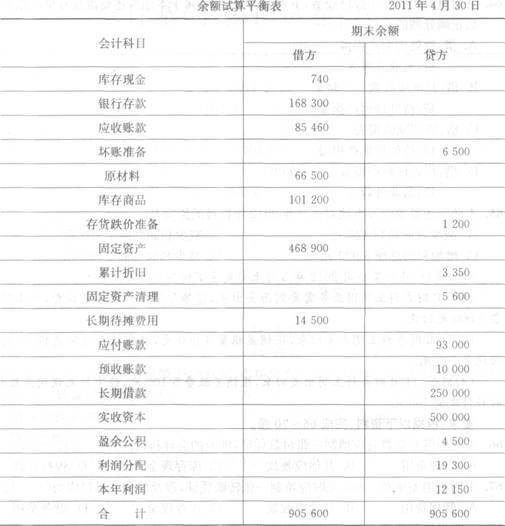

- A.货币资金169 040

- B.存货166 500

- C.长期待摊费用6 500

- D.未分配利润31 450

- A.营业费用

- B.主营业务收入

- C.营业外收入

- D.所得税

- A.账龄分析法

- B.应收款项余额百分比法

- C.销货百分比法

- D.总价法

- A.库存商品

- B.待摊费用

- C.预付账款

- D.短期投资

- 38

-

会计档案包括( )。

- A.会计凭证

- B.会计账簿

- C.财务会计报告

- D.其他会计资料 .

- A.应交税费

- B.营业税金及附加

- C.其他应付款

- D.所得税费用

- A.银行存款

- B.主营业务收入

- C.预收账款

- D.应收账款

- A.原始凭证的真实性、合法性

- B.原始凭证的合理性、完整性

- C.原始凭证的正确性

- D.原始凭证的及时性

- A.销货百分比法

- B.直线转销法

- C.账龄分析法

- D.应收账款余额百分比法

- A.资产负债表是动态报表

- B.利润表是动态报表

- C.现金流量表是静态报表

- D.会计报表附注是对会计报表项目的补充说明

- 44

-

属于账实核对的有( )。

- A.库存现金日记账账面余额与实存数的核对

- B.银行存款日记账账面余额与银行对账单的核对

- C.各种应收、应付款项明细账余额与有关债务人、债权人相关账面余额的核对

- D.各种财产物资明细账账面余额与实存数的核对

- A.不高估资产

- B.不低估负债

- C.预计任何可能的收益

- D.确认一切可能发生的损失

- A.收回购货单位前欠货款,存人银行

- B.以现金支付应付工资

- C.以银行存款购买固定资产

- D.以银行存款偿还前欠购料款

- A.车间领用原材料

- B.行政管理部门使用的固定资产计提折旧

- C.车间管理部门的高温补贴

- D.产品展销费用

- A.宣布时编制如下分录: 借:应收股息400 000贷:长期股权投资400 000

- B.宣布时编制如下分录: 借:应收股息400 000贷:投资收益400 000

- C.收到时编制如下分录: 借:银行存款400 000贷:应收股息400 000

- D.到时编制如下分录: 借:银行存款400 000贷:投资收益400 000

- A.甲公司实现了利润或发生了亏损

- B.收到甲公司分派的现金股利

- C.甲公司宣布发放现金股利

- D.甲公司发生了除实现利润及发生亏损以外的所有者权益变动

- A.借方4 000元

- B.贷方8 000元

- C.贷方5 000元

- D.借方5 000元

- A.不进行财务处理

- B.依据甲公司实现的净利润编制如下分录: 借:长期股权收益800 000贷:投资收益800 000

- C.依据甲公司发生的净亏损编制如下分录: 借:投资收益 2 800 000贷:长期股权投资 2 800 000

- D.据甲公司发生的净亏损编制如下分录: 借:投资收益 2 400 000贷:长期股权投资 2 400 000

- A.活页式账簿

- B.订本式账簿

- C.卡片式账簿

- D.自己认为合适的账簿

- 53

-

账证核对不包括( )。

- A.账簿记录与原始凭证、记账凭证的时间是否一致

- B.账簿记录与原始凭证、记账凭证的凭证字号是否一致

- C.账簿记录与原始凭证、记账凭证的金额是否一致

- D.账簿记录与原始凭证、记账凭证的签名盖章是否一致

- A.借款性质

- B.借款数额

- C.债权人

- D.债务人

- A.855

- B.867

- C.870

- D.874

- A.收款凭证

- B.付款凭证

- C.转账凭证

- D.收款和付款凭证

- A.将银行借款存入开户银行

- B.以银行存款购入固定资产

- C.以银行存款偿还借款

- D.接受投资者投入的现金

- A.计入当期生产成本

- B.计入当期损益

- C.冲减当期销售收人

- D.等待以后各期分摊

- A.序时账簿

- B.总分类账簿

- C.备查账簿

- D.明细分类账簿

- A.“生产成本”

- B.“主营业务成本”

- C.“本年利润”

- D.“主营业务收入”

- A.资本公积转赠资本

- B.发放现金股利

- C.所有者投入资本

- D.盈余公积转赠资本

- A.用蓝黑墨水书写

- B.用红色墨水冲销错账

- C.在不设借贷栏的多栏式账页中用红色墨水登记减少数

- D.用圆珠笔书写

- A.权责发生制

- B.应收应付制

- C.收付实现制

- D.统收统支制

- A.用途

- B.性质

- C.格式

- D.外表形式

- A.期初余额+本期贷方发生额一本期借方发生额

- B.期末余额一本期贷方发生额+本期借方发生额

- C.期初余额+本期借方发生额本期贷方发生额

- D.本期借方发生额+本期贷方发生额一本期期初余额

- A.出售材料的收入

- B.出售无形资产收入

- C.出售固定资产收入

- D.向购货方收回的销售代垫运费

- A.一个账户

- B.两个账户

- C.全部账户

- D.两个或两个以上的账户

- A.划线更正法

- B.补充登记法

- C.红字更正法

- D.抽换凭证法

- A.会计记录

- B.会计分录

- C.会计账簿

- D.会计报表

- A.将借款凭据附在记账凭证之后

- B.收回借款时,退还原借款凭据

- C.收回借款时,另开收据

- D.收回借款时,退还款副本