我

我

- 9

-

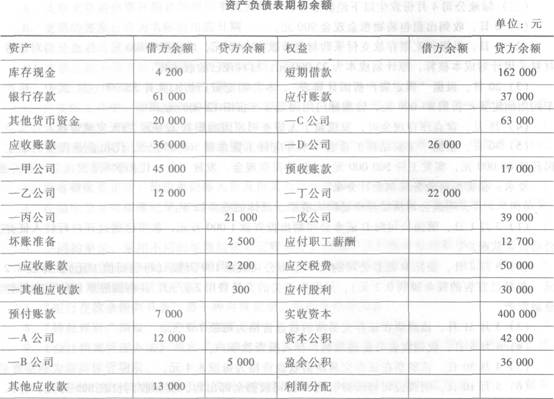

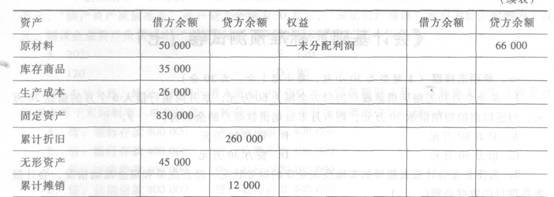

存货为( )元。

- 29

-

编制材料入库的会计分录。

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- A.通用记账凭证

- B.专用记账凭证

- C.复式记账凭证

- D.单式记账凭证

- A.专用记账凭证

- B.通用记账凭证

- C.单式记账凭证

- D.复式记账凭证

- A.一种经济信息系统

- B.一种经济管理的工具

- C.一种技术信息系统

- D.一种管理活动

- A.自制原始凭证无须经办人签名或盖章

- B.外来原始凭证金额错误,可在原始凭证上更正但需签名并盖章

- C.凡是账簿记录金额错误,都可以采用“划线更正法”予以更正

- D.销售商品1000.84元,销货发票大写金额为:壹仟元零捌角肆分

- A.以融资租赁方式租入的设备

- B.车间请购的设备

- C.以经营租赁方式租入的设备

- D.技术上已被淘汰,实物仍然存在的设备

- A.成立清查组织

- B.进行业务准备

- C.实施财产清查

- D.财产清查结果的处理

- A.会计科目

- B.记账方向

- C.记账方向的符号

- D.记账的金额

- A.单位合并、撤销以及改变隶属关系

- B.年终决算之前

- C.企业股份制改制前

- D.单位主要领导调离时

- A.交易或事项的特点

- B.经营管理上的需要

- C.会计人员的业务水平

- D.单位内部机构设置和人员分工情况

- A.企业销售商品一批,收到对方开具的转账支票已入账,而银行尚未人账

- B.企业采购商品一批,已开具给对方转账支票,而银行尚未入账

- C.银行代企业支付水电费,未通知企业

- D.银行代企业收取服务费,未通知企业

- A.生产产品领用材料

- B.以现金发放应付工资

- C.收到购货单位预付的货款存入银行

- D.以资本公积金转增资本

- A.根据记账凭证登记总账

- B.根据记账凭证汇总表登记总账

- C.根据汇总记账凭证登记总账

- D.根据明细账登记总账

- A.借记“本年利润”,贷记“盈余公积”

- B.借记“利润分配”,贷记“盈余公积”

- C.借记“盈余公积”,贷记“本年利润”

- D.借记“盈余公积”,贷记“利润分配”

- A.300000

- B.3100000

- C.3500000

- D.3400000

- A.使用当地法定货币

- B.使用美元

- C.使用记账本位币

- D.折算为人民币

- 53

-

1月末企业固定资产账面原值为900000元,2月份报废设名220000元,一条新建的生产线投入使用,人账原值为350000元,企业采用年限平均法计提折旧,2月末计算应提折旧的固定资产原值是( )。

- A.900000元

- B.680000元

- C.1250000元

- D.1030000元

- A.原材料明细账

- B.库存商品明细账

- C.银行存款日记账

- D.固定资产登记簿

- A.280

- B.300

- C.330

- D.350

- A.资产负债表

- B.利润表

- C.现金流量表

- D.商品产品成本表

- A.其他业务收入

- B.财务费用

- C.管理费用

- D.营业外支出

- A.基本生产车间管理人员工资

- B.行政管理部门人员工资

- C.财务部门人员工资

- D.销售部门人员工资

- A.费用

- B.损失

- C.负债

- D.所有者权益

- A.贷方80万元

- B.贷方50万元

- C.借方50万元

- D.贷方30万元

- A.各种有价证券的保管

- B.空白收据的保管

- C.现金结算业务

- D.会计档案的保管

- A.资产类

- B.负债类

- C.所有者权益类

- D.成本类

- A.银行存款日记账

- B.银行存款付款凭证

- C.现金收款凭证

- D.现金付款凭证

- A.历年积存未分配利润

- B.本年未分配利润

- C.历年积存未弥补亏损

- D.本年未弥补亏损

- A.运输费

- B.装卸费

- C.保管费

- D.采购人员差旅费

- A.会计主体

- B.货币计量

- C.持续经营

- D.会计分期

- A.投资者投入资本的保值增值情况

- B.企业的获利能力

- C.利润的未来发展趋势

- D.企业的财务状况

- A.预付及补付的款项登记在该账户的借方

- B.该账户的借方余额,表示预付给供货单位的款项

- C.该账户的贷方余额,表示应当补付的款项

- D.预付款项不多的企业,也可将预付款项记入“应收账款”账户的借方。

- A.记账凭证

- B.汇总原始凭证

- C.汇总记账凭证

- D.记账凭证汇总表

- A.总分类账户

- B.明细分类账户

- C.会计要素

- D.会计等式