我

我- A.资产类账户的期末余额=期初余额+本期借方发生额一本期贷方发生额

- B.负债类账户的期末余额=期初余额+本期借方发生额一本期贷方发生额

- C.权益类账户的期末余额=期初余额+本期贷方发生额一本期借方发生额

- D.负债=资产一所有者权益

- A.收入

- B.所有者权益

- C.费用

- D.利润

- A.同级财政部门

- B.同级财政部门和审计部门

- C.同级审计部门

- D.上级财政部门和审计部门

- A.资产项目,按资产的流动性由大到小顺序排列

- B.资产项目,按资产的流动性由小到大顺序排列

- C.负债及所有者权益项目,一般按求偿权先后顺序

- D.负债及所有者权益项目.按短期负债、长期负债、所有者权益顺序排列

- A.记录经济业务,提供记账依据

- B.明确经济责任,强化内部控制

- C.监督经济活动,控制经济运行

- D.编制会计报表,输.出会计信息

- A.企业在销售过程中的运输费

- B.修理费

- C.广告费

- D.销售机构人员职工薪酬

- A.多步式

- B.报告式

- C.单步式

- D.账户式

- A.合法性

- B.相关性

- C.灵活性

- D.实用性

- A.资产=负债+所有者权益

- B.资产一负债=所有者权益

- C.资产=权益

- D.收入-费用=利润

- A.全面清查和不定期清查

- B.全面清查和定期清查

- C.局部清查和不定期清查

- D.局部清查和定期清查

- A.订本式

- B.活页式

- C.数量金额式

- D.多栏式

- A.在清查小组盘点现金时,出纳人员必须在场

- B.现金盘点报告表”需要清查人员和出纳人员共同签字盖章

- C.要根据“现金盘点报告表”进行账务处理

- D.不必根据“现金盘点报告表”进行账务处理

- A.总账科目余额直接填列

- B.几个总账科目余额计算填列

- C.根据明细科目余额计算填列

- D.根据报表各项数字抵销计算填列

- A.营业成本

- B.工程物资

- C.实收资本

- D.未分配利润

- A.852 000

- B.2 000

- C.352 000

- D.502 000

- A.会计凭证的传递方式不同

- B.会计分工不同

- C.登记明细分类账户的依据不同

- D.登记总分类账户的依据不同

- A.3年

- B.5年

- C.15年

- D.永久

- A.记账凭证账务处理程序

- B.汇总记账凭证账务处理程序

- C.科目汇总表账务处理程序

- D.原始凭证账务处理程序

- A.全部账户的期末借方余额合计=全部账户的期初借方余额合计-全部账卢的期初贷方余额合计+全部账户的期末贷方余额合计

- B.全部账户的期末借方余额合计=全部账户的期初借方余额合计+全部账户的期初贷方余额合计+全部账户的期末贷方余额合计

- C.全部账户的期末借方余额合计=全部账户的期初借方余额合计+全部账户的期初贷方余额合计+全部账户的期末贷方余额合计

- D.全部账户的期末借方余额合计=全部账户的期末贷方余额合计

- A.记账凭证的名称

- B.摘要

- C.会计分录

- D.记账凭证的编号

- A.期初余额+本期增加数一本期减少数=期末余额

- B.收入一费用=利润

- C.本期借方发生额合计=本期贷方发生额合计

- D.资产=负债+所有者权益

- A.“销售费用”

- B.“营业外收入”

- C.“管理费用”

- D.“财务费用”

- A.生产成本

- B.主营业务成本

- C.管理费用

- D.财务费用

- A.原始凭证合法性审核不但要审核原始凭证的内容是否合法,还要审核原始凭证的形式是否合法

- B.原始凭证真实性审核就是审查原始凭证所反映的经济业务的本来面貌,有无掩盖、伪造、歪曲和颠倒

- C.从个人处取得的原始凭证,必须有填制人员的签名和盖章

- D.职工因公出差的借款收据,出纳应单独保管,收回借款时退还原借款收据

- A.借:应付职工薪酬 5 000 贷:库存现金 5 000

- B.借:应付职工薪酬 5 000 贷:其他应收款 5 000

- C.借:应付职工薪酬 5 000 贷:应收账款 5 000

- D.借:应付职工薪酬 5 000 贷:预收账款 5 000

- A.会计分录

- B.会计账簿

- C.会计凭证

- D.财务报告

- A.红字更正法

- B.划线更正法

- C.补充登记法

- D.重新登记法

- A.5年

- B.10年

- C.15年

- D.25年

- A.收款凭证

- B.付款凭证

- C.转账凭证

- D.汇总凭证

- A.借方科目“应付账款”60 000元

- B.借方科目“应付票据”60 000元

- C.贷方科目“实收资本”60 000元

- D.贷方科目“资本公积”60 000元

- A.借方科目“长期借款”48 000元

- B.借方科目“银行存款”48 000元

- C.贷方科目“实收资本”48 000元

- D.贷方科目“资本公积”48 000元

- A.借:主营业务收入 285 000 应交税费——应交增值税(进项税额)48 450 贷:银行存款 333 450

- B.借:主营业务收入 285 000 应交税费——应交增值税(进项税额)48 450 贷:银行存款 333 450

- C.借:银行存款 333 450 贷:原材料 285 000 应交税费——应交增值税(销项税额)48 450

- D.借:银行存款 333 450 贷:主营业务收入 285 000 应交税费——应交增值税(销项税额)48 450

- 33

-

下列表述正确的有( )。

- A.“应交税费”总账科目6月份借方发生额为92 800元

- B.“应交税费”总账科目6月份借方发生额为92 350元

- C.“应交税费”总账科目6月份贷方发生额为56 950元

- D.“应交税费”总账科目6月份贷方余额为52 150元

- A.①

- B.②

- C.③

- D.④

- A.③

- B.④

- C.⑤

- D.⑥

- A.将固定资产转入清理时的会计分录为: 借:固定资产清理 32 000 累计折旧 68 000 贷:固定资产 l00 000

- B.核算发生的清理费用时会计分录为: 借:固定资产清理 2 000 贷:银行存款 2 000

- C.核算出售收入时的会计分录为: 借:银行存款 45 000 贷:固定资产清理 45 000

- D.核算清理净损益时的会计分录为:借:营业外收入11 000 贷:固定资产清理 11 000

- A.3日发生的经济业务

- B.11日发生的经济业务

- C.15日发生的经济业务

- D.上述经济业务均不影响

- A.可能存在尚未核对出的其他未达账项

- B.企业的银行存款日记账可能存在记账差错

- C.银行对企业存款的记账可能存在差错

- D.企业或银行的账簿记录正确无误

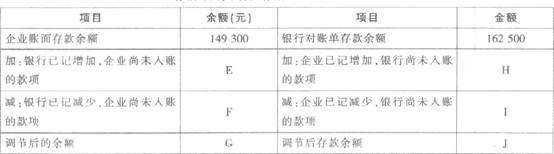

- A.149 300、162 500

- B.162 500、l49 300

- C.158 900、155 500

- D.155 500、158 900

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- A.根据每一张原始凭证填制

- B.根据若干张同类原始凭证汇总编制

- C.根据不同内容和类别的原始凭证汇总填制在一张记账凭证上

- D.根据原始凭证汇总表填制

- A.会计分期是对会计主体活动的时间范围上的限定

- B.会计期间分为年度、半年度、季度和月度

- C.会计年度、半年度、季度、月度均按公历起讫日期确定

- D.会计分期是对会计主体活动的空间范围上的限定

- A.平均年限法

- B.双倍余额递减法

- C.工作量法

- D.年数总和法

- 63

-

账账核对不包括( )。

- A.证证核对

- B.银行存款日记账余额与银行对账单余额核对

- C.总账账户借方发生额合计与其明细账借方发生额合计的核对

- D.各种应收、应付账款明细账面余额与有关债权、债务单位的账目余额相核对

- A.固定资产

- B.主营业务收入

- C.管理费用

- D.盈余公积

- A.收款凭证是指用于记录现金和银行存款收款业务的会计凭证

- B.收款凭证分为库存现金收款凭证和银行存款收款凭证两种

- C.从银行提取库存现金的业务应该编制现金收款凭证

- D.从银行提取库存现金的业务应该编制银行存款付款凭证

- A.借记“坏账准备”

- B.贷记“应收账款”

- C.借记“资产减值损失”

- D.贷记“坏账准备”

- A.“待处理财产损溢”30 000元

- B.“营业外支出”20 000元

- C.“累计折旧”10 000元

- D.“待处理财产损溢”20 000元

- A.借:应收账款 702 000 贷:主营业务收入 600 000 应交税费——应交增值税(销项税额) 102 000

- B.借:应收账款 666 900 贷:主营业务收入 570 000 应交税费——应交增值税(销项税额) 96 900

- C.借:应收账款 653 562 贷:主营业务收人 558 600 应交税费——应交增值税(销项税额) 94 962

- D.借:主营业务成本450 000 贷:库存商品450 000

- A.库存现金收款凭证

- B.库存现金付款凭证

- C.银行存款收款凭证

- D.银行存款付款凭证

- A.向银行借入款项

- B.赊购固定资产一台

- C.以银行存款购买股票

- D.以银行存款偿还借款

- A.资产负债表

- B.利润表

- C.现金流量表

- D.所有者权益变动表

- A.企业集团

- B.民间非营利组织

- C.分公司

- D.子公司

- A.会计报表

- B.会计账簿

- C.会计凭证

- D.原始凭证

- A.“管理费用”

- B.“营业外支出”

- C.“营业外收入”

- D.“其他应收款”