我

我- A.财务费用

- B.实收资本

- C.长期待摊费用

- D.制造费用

- A.根据记账凭证逐笔登记总分类账,是最基本的账务处理程序

- B.简单明了,易于理解,总分类账可以较详细地反映经济业务的发生情况

- C.登记总分类账的工作量较大

- D.适用于规模较大、经济业务量较多的单位

- A.将其从“待处理财产损溢”科目转入“管理费用”科目

- B.将其从“待处理财产损溢”科目转入“营业外收入”科目

- C.将其从“待处理财产损溢”科目转入“其他应付款”科目

- D.将其从“待处理财产损溢”科目转入“其他应收款”科目

- A.全面清查和定期清查

- B.局部清查和不定期清查

- C.全面清查和不定期清查

- D.局部清查和定期清查

- A.金额计算正确的原始凭证

- B.填写齐全的原始凭证

- C.盖有填制单位财务公章的原始凭证

- D.审核无误的原始凭证

- A.生产成本

- B.主营业务成本

- C.本年利润

- D.主营业务收入

- A.应付账款

- B.应收账款

- C.未达账项

- D.外埠存款

- A.现金流量表是反映企业在一定会计期间库存现金流入和流出的报表

- B.现金流量表是反映企业在一定会计期间现金和现金等价物流入和流出的报表

- C.现金等价物指的是企业的银行存款以及其他货币资金

- D.购买的股票投资也属于企业现金等价物

- A.借方

- B.借方或贷方

- C.无余额

- D.贷方

- A.12月末结出全年累计发生额后

- B.各月末结出本年累计发生额后

- C.结出本季累计发生额后

- D.结出当月发生额后

- A.单步式

- B.账户式

- C.多步式

- D.报告式

- 12

-

下列做法错误的是( )。

- A.现金日记账采用三栏式账簿

- B.库存商品明细账采用数量金额式账簿

- C.生产成本明细账采用三栏式账簿

- D.制造费用明细账采用多栏式账簿

- A.同定资产原价

- B.固定资产原价减去累计折旧

- C.固定资产原价减去固定资产减值准备

- D.固定资产原价减去累计折旧,再减去固定资产减值准备

- A.盘存单

- B.实存账存对比表

- C.库存现金盘点报告表

- D.对账单

- A.收付实现制

- B.永续盘存制

- C.实地盘存制

- D.权责发生制

- A.1/2

- B.2/3

- C.1/3

- D.3/5

- A.账实核对、账表核对、账账核对

- B.账账核对、账证核对、账表核对

- C.账账核对、账证核对、表表核对

- D.账证核对、账账核对、账实核对

- A.期初借方余额+本期借方发生额一本期贷方发生额

- B.期初借方余额+本期贷方发生额一本期借方发生额

- C.期初贷方余额+本期贷方发生额一本期借方发生额

- D.期初贷方余额+本期借方发生额一本期贷方发生额

- A.记账凭证

- B.盘存单

- C.实存账存对比表

- D.银行存款余额调节表

- A.现时义务

- B.潜在义务

- C.过去义务

- D.未来义务

- A.已销产品的成本

- B.职工薪酬

- C.罚款支出

- D.利息支出

- A.补充登记180元

- B.红字冲销180元

- C.在凭证中_划线更正

- D.打错误凭证撕掉重编

- A.长期股权投资

- B.固定资产

- C.应收账款

- D.无形资产

- A.收款凭证

- B.付款凭证

- C.转账凭证

- D.以上均可

- A.银行存款日记账余额与银行对账单余额核对

- B.银行存款日记账余额与总账余额核对

- C.总账账户借方发生额合计与其明细账借方发生额合计的核对

- D.总账账户贷方余额合计与其明细账贷方余额合计的核对

- A.记账凭证

- B.会计移交清册

- C.会计档案销毁清册

- D.辅助账簿

- A.划线更正法

- B.红字更正法

- C.补充登记法

- D.B或C都行

- A.主营业务利润

- B.利润总额

- C.营业利润

- D.净利润

- A.一次凭证???

- B.累计凭证

- C.汇总凭证???

- D.专用凭证

- A.数量金额式明细账

- B.平行登记式明细账

- C.三栏式明细账

- D.多栏式明细账

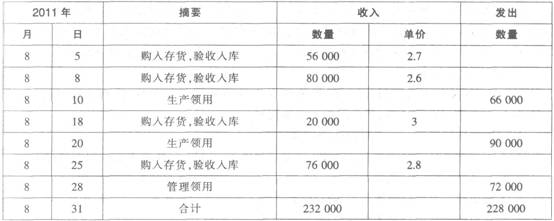

- A.加权平均单价为2.80元/公斤

- B.加权平均单价为2.71元/公斤

- C.8月份发出存货总成本为617 880元

- D.8月份结存存货总成本为37 940元

- A.8月10日发出存货的成本为176 200元

- B.8月28日发出存货的成本为203 600元

- C.8月份发出存货的总成本为617 800元

- D.8月末结存存货的总成本为39 200元

- A.借:主营业务收入 28 500 应交税费——应交增值税(销项税额)4 845 贷:应收账款 33 345

- B.借:库存商品 22 500 贷:主营业务成本 22 500

- C.借:主营业务成本 35 100 贷:应收账款 35 100

- D.借:主营业务收入 29 400 应交税费——应交增值税(销项税额)4 998 贷:应收账款 34 398

- A.借:应收账款 702 000 贷:主营业务收入 600 000 应交税费——应交增值税(销项税额) 102 000

- B.借:应收账款 666 900 贷:主营业务收入 570 000 应交税费——应交增值税(销项税额) 96 900

- C.借:应收账款 653 562 贷:主营业务收入 558 600 应交税费——应交增值税(销项税额) 94 962

- D.借:主营业务成本 450 000 贷:库存商品 450 000

- A.收款凭证1张

- B.付款凭证1张

- C.转账凭证1张

- D.转账凭证2张

- A.本月营业利润为54 700元

- B.本月营业利润为45 300元

- C.本月利润总额为l00 000元

- D.本月净利润为75 000元

- A.借:管理费用800 贷:其他应收款——备用金(总务科)800

- B.借:其他应收款——备用金(总务科)800 贷:库存现金 800

- C.借:管理费用800 贷:库存现金800

- D.将报销的办公费在备查登记的备用金中扣减800元

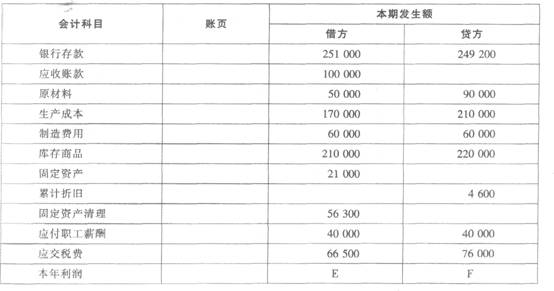

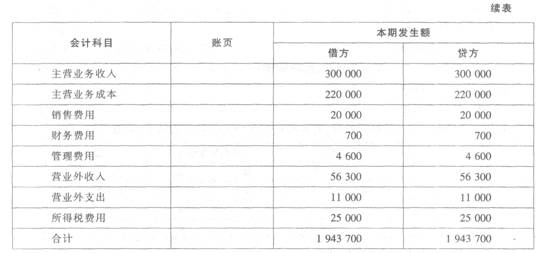

- A.字母E的金额为281 300元

- B.字母E的金额为356 300元

- C.字母F的金额为256 300元

- D.字母F的金额为356 300元

- 正确

- 错误

- A.将核定的备用金定额为3 000元备查登记

- B.借:其他应收款——备用金(总务科) 3 000 贷:库存现金 3 000

- C.借:其他应收款——备用金(总务科) 3 000 贷:银行存款 3 000

- D.借:应收账款——备用金(总务科) 3 000 贷:库存现金 3 000

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 57

-

鸿运公司2012年3月“主营业务成本”账户和“其他业务成本”账户的本期发生额分别为450 000元和l50 000元。则2012年3月利润表中“营业成本”项目的本期金额为600 000元。 ( )

- 正确

- 错误

- A.收款凭证1张

- B.付款凭证1张

- C.转账凭证1张

- D.转账凭证2张

- A.预收账款

- B.预付账款

- C.银行存款

- D.固定资产

- A.资本的增减

- B.收入、支出、费用、成本的计算

- C.债权债务的发生和结算

- D.财务成果的计算和处理

- A.预收账款

- B.预付账款

- C.银行存款

- D.固定资产

- 63

-

局部清查的范围是( )。

- A.银行存款

- B.固定资产

- C.现金

- D.贵重物品

- A.按有关规定向职工支付的工资、奖金、津贴

- B.支付给职工的货币性及非货币性福利

- C.因解除与职工的劳动关系而向职工支付的补偿

- D.向住房公积金管理中心缴存的住房公积金

- A.生产成本

- B.重置成本

- C.销售成本

- D.公允价值

- A.财产物资的自然损耗

- B.财产物资收发计量错误

- C.财产物资的毁损、被盗

- D.<span></span>会计账簿漏记、重记、错记

- 67

-

负债的特征有( )。

- A.由于过去交易或事项所引起

- B.由企业拥有或者控制

- C.承担的潜在义务

- D.最终要导致经济利益流出企业

- A.“资产=负债+所有者权益”是最基本的会计等式,表明了会计主体在某一特定时期所拥 有的各种资产与债权人、所有者之间的动态关系

- B.“收入一费用=利润”这一等式动态地反映经营成果与相应期间的收入和费用之间的关 系.是企业编制利润表的基础

- C.“资产=负债+所有者权益”这一会计等式说明了企业经营成果对资产和所有者权益所产 生的影响.体现了会计六要素之间的内在联系

- D.企业各项经济业务的发生并不会破坏会计基本等式的平衡关系

- A.销售商品收到的现金

- B.取得短期借款收到的现金

- C.采购原材料支付的增值税

- D.取得长期股权投资支付的手续费

- A.借:待处理财产损溢 60 000 贷:原材料 60 000

- B.借:待处理财产损溢 60 000 贷:营业外收入 60 000

- C.借:原材料 60 000 贷:待处理财产损溢 60 000

- D.借:待处理财产损溢 60 000 贷:管理费用 60 000

- 71

-

属于账实核对的有( )。

- A.银行存款日记账账面余额与银行对账单的核对

- B.各种应收、应付款项明细账余额与有关债务人、债权人相关账面余额的核对

- C.库存现金日记账账面余额与实存数的核对

- D.各种财产物资明细账账面余额与实存数的核对

- A.根据原始凭证编制汇总原始凭证

- B.根据原始凭证、汇总原始凭证和记账凭证,登记各种明细分类账

- C.根据收款凭证和付款凭证登记库存现金、银行存款日记账

- D.根据总账和明细账编制会计报表

- A.借:累计折旧8 000 待处理财产损溢 12 000 贷:固定资产 20 000

- B.借:待处理财产损溢 12 000 货:固定资产 12 000

- C.借:管理费用 12 000 贷:待处理财产损溢 12 000

- D.借:营业外支出 12 000 贷:待处理财产损溢 12 000

- A.固定资产

- B.无形资产

- C.交易性金融资产

- D.委托加工物资

- A.主营业务收入??

- B.资产减值损失

- C.所得税费用???

- D.待处理财产损溢