我

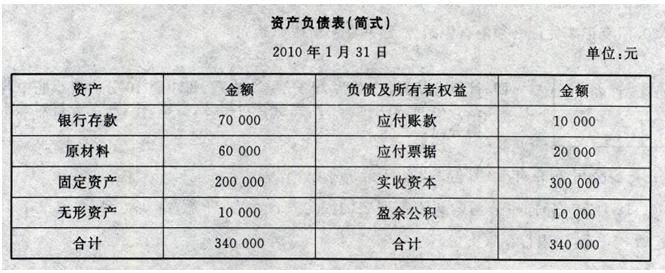

我- A.38 000

- B.30 000

- C.22 000

- D.18 000

- A.借方发生额合计为348 000元

- B.借方发生额合计为72 000元

- C.贷方发生额合计为348 000元

- D.贷方发生额合计为72 000元

- A.固定资产借方余额250 000元

- B.应付账款贷方余额28 000元

- C.实收资本贷方余额304 000元

- D.盈余公积借方余额4 000元

- A.2月末的资产总额为348 000元

- B.2月末的资产总额为342 000元

- C.2月末的净资产总额为310 000元

- D.2月末的净资产总额为308 000元

- A.以银行存款50 000元购买管理用设备一台,会引起资产内部的一增一减

- B.将到期无力偿还的应付票据10 000元转为应付账款,会引起负债内部的一增一减

- C.将盈余公积4 000元转增资本,会引起所有者权益内的一增一减

- D.购进原材料8 000元,款项尚未支付,会引起资产与负债同时增加

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- A.“原材料”

- B.“生产成本”

- C.“应收账款”

- D.“银行存款”

- A.33 000

- B.32 400

- C.30 000

- D.33 600

- A.费用类账户的增加数

- B.费用类账户的减少数

- C.收入、收益类账户的增加数

- D.收入、收益类账户的减少数

- A.凭证名称

- B.附件张数

- C.过账标记

- D.接受单位名称

- A.财务部门经费

- B.利息净支出

- C.汇兑损失

- D.支付银行手续费

- A.经济合同

- B.转账凭证

- C.银行对账单

- D.借款单

- A.会计凭证对经济业务的记录是零散的

- B.会计凭证对经济业务的记录是系统的

- C.会计账簿对经济业务的记录是分类、序时、全面、连续的

- D.会计账簿能为经营管理提供系统、完整的核算资料

- A.库存商品——A产品

- B.原材料——甲材料

- C.应收账款——M公司

- D.固定资产——小轿车

- A.“制造费用”

- B.“财务费用”

- C.“营业外收入”

- D.“材料采购”

- A.库存现金日记账

- B.银行存款日记账

- C.总分类账

- D.明细分类账

- A.固定资产

- B.库存现金

- C.往来款项

- D.产成品

- A.赊购材料

- B.从银行提取现金

- C.用银行存款购入各种原材料

- D.将银行借款存入银行

- A.结构一样

- B.登记方法一样

- C.名称一样

- D.反映经济内容一样

- A.会计主体与法律主体并非对等

- B.法人可作为会计主体

- C.企业会计确认、计量和报告应当以持续经营为前提

- D.会计主体不一定是法人

- A.合法性

- B.相关性

- C.真实性

- D.实用性

- A.一次凭证

- B.累计凭证

- C.汇总凭证

- D.外来(或自制)原始凭证

- A.按有关规定向职工支付的工资、奖金、津贴

- B.支付给职工的货币性及非货币性福利

- C.因解除与职工的劳动关系而向职工支付的补偿

- D.向住房公积金管理中心缴存的住房公积金

- A.总分类科目

- B.明细分类科目

- C.资产和权益类科目

- D.成本和权益类科目

- A.向银行借入半年期的借款,已转入本企业银行存款账户

- B.赊购设备一台,设备已经交付使用

- C.收到某投资者投资转入的一批材料,材料已验收入库

- D.用资本公积转增实收资本

- A.出纳人员不得兼管会计档案

- B.会计档案的保管期限,从会计档案形成后的第一天算起

- C.单位负责人应在会计档案销毁清册上签署意见

- D.采用电子计算机进行会计核算的单位,应保存打印出的纸质会计档案

- A.资产负债表

- B.会计账簿

- C.现金流量表

- D.利润表

- A.根据记账凭证定期编制科目汇总表,再根据科目汇总表登记总分类账

- B.定期根据记账凭证分类编制汇总收款凭证,汇总付款凭证和汇总转账凭证,再根据 汇总记账凭证登记总分类账

- C.根据原始凭证编制记账凭证,然后直接根据记账凭证逐笔登记总分类账

- D.根据汇总原始凭证编制记账凭证,然后直接根据记账凭证逐笔登记总分类账

- A.试算平衡包括发生额试算平衡法和余额试算平衡法

- B.发生额试算平衡法是根据本期所有账户借方发生额合计与贷方发生额合计的恒等 关系,检验本期发生额记录是否正确的方法

- C.余额试算平衡法是根据本期所有账户借方余额合计与贷方余额合计的恒等关系, 检验本期账户记录是否正确的方法

- D.余额试算平衡根据余额时间不同,分为月末余额平衡与年末余额平衡

- A.65

- B.115

- C.90

- D.75

- A.“实收资本”

- B.“营业外收入”

- C.“资本公积”

- D.“投资收益”

- A.“财务费用”

- B.“在建工程”

- C.“短期借款”

- D.“应付利息”

- A.3月份利润总额

- B.一季度累计利润

- C.营业利润额

- D.产品销售利润额

- A.3 425

- B.3 200

- C.2 250

- D.3 320

- A.8 200

- B.86 000

- C.90 000

- D.84 000

- A.128

- B.130

- C.126

- D.132

- A.便于反映各账户的对应关系

- B.便于检查核对账目

- C.便于进行试算平衡

- D.便于进行分工核算

- A.捐赠支出

- B.非常损失

- C.罚款支出

- D.应收账款发生的坏账损失

- A.企业银行存款日记账与银行对账单核对

- B.总分类账与所属明细分类账核对

- C.会计部门的财产物资明细账与财产物资保管部门的有关明细账相核对

- D.总分类账与日记账核对

- A.主要手段

- B.基础和前提

- C.根本保证

- D.基本目标

- A.营业外支出

- B.财务费用

- C.管理费用

- D.坏账损失

- A.95

- B.125

- C.65

- D.110

- A.采用什么记账形式

- B.采用什么核算方法

- C.账户的性质和所记录的经济业务

- D.借方登记增加,贷方登记减少的记账原则

- A.27

- B.29

- C.29. 25

- D.31. 25

- A.重量

- B.长度

- C.容积

- D.货币

- A.资产

- B.负债

- C.所有者权益

- D.损益