我

我- A.135000

- B.237000

- C.372000

- D.507000

- A.681000

- B.135000

- C.918000

- D.1053000

- A.货币资金为47610元

- B.存货为211890元

- C.存货为192690元

- D.实收资本为681000元

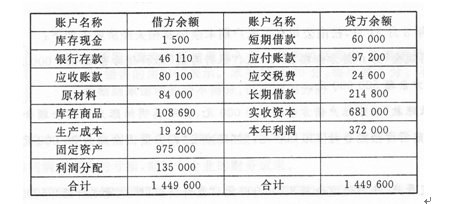

- A.流动资产合计339600元

- B.流动负债合计181800元

- C.非流动资产合计975000元

- D.资产总计1099800元

- A.负债合计396600元

- B.固定资产合计1189800元

- C.负债合计396000元

- D.非流动负债合计为214800元

- A.160000

- B.180000

- C.120000

- D.135000

- A.240000

- B.380000

- C.270000

- D.130000

- A.480000

- B.450000

- C.350000

- D.130000

- A.8700000

- B.6100000

- C.5500000

- D.6700000

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- A.涂改法

- B.划线更正

- C.红字更正

- D.补充更正

- A.借记“固定资产”科目35.1万元

- B.借记“固定资产”科目30万元

- C.贷记“应付票据”科目15.1万元

- D.贷记“银行存款”科目20万元

- A.重置成本

- B.现值

- C.可变现净值

- D.公允价值

- A.企业的盈利能力

- B.企业的规模大小

- C.企业的偿债能力

- D.企业的资本保值状况

- A.原材料

- B.应收账款

- C.银行存款

- D.应付账款

- 36

-

会计的基本特征有( )。

- A.会计以货币作为主要计量单位

- B.会计拥有一系列专门的核算方法

- C.会计具有核算和监督的基本职能

- D.会计的本质就是管理活动

- A.所有者权益总额维持不变

- B.所有者权益总额增加55万元

- C.“盈余公积”科目年末余额为155万元

- D.“实收资本”科目增加80万元

- A.资产

- B.负债

- C.利润

- D.所有者权益

- A.借:银行存款

- B.借:固定资产

- C.贷:实收资本

- D.贷:资本公积

- A.企业在日常活动中发生的经济利益的总流出

- B.将引起所有者权益的减少

- C.与向所有者分配利润无关

- D.会导致所有者权益增加

- A.货币资金

- B.预收账款

- C.应收账款

- D.待摊费用

- A.债权人

- B.企业内部管理层

- C.投资者

- D.国家有关政府部门

- A.管理费用

- B.实收资本

- C.应收账款

- D.短期投资

- A.财产物资发生自然损耗

- B.财产物资收发计量有差错

- C.财产物资毁损、被盗

- D.账簿记录重记、漏记

- A.经济业务内容是否真实

- B.经济业务的发生时间是否合理

- C.经济业务是否有违法乱纪行为

- D.应借应贷方向是否正确

- A.出纳员登记现金日记账

- B.出纳员负责稽核

- C.出纳员每日盘点现金

- D.出纳员管理现金

- A.资产类账户增加记贷方,减少记借方

- B.负债类账户增加记贷方,减少记借方

- C.收入类账户增加记贷方,减少记借方

- D.费用类账户增加记借方,减少记贷方

- 48

-

商业汇票分为( )。

- A.定额汇票

- B.非定额汇票

- C.商业承兑汇票

- D.银行承兑汇票

- A.增加记借方

- B.增加记贷方

- C.减少记贷方

- D.减少记借方

- A.年度

- B.半年度

- C.季度

- D.月度

- A.账证核对

- B.账账核对

- C.账表核对

- D.账实核对

- A.企业股份制改制

- B.中外合资

- C.单位撤销

- D.年终决算前

- A.50

- B.48

- C.57

- D.52

- A.限额领料单

- B.发货票

- C.入库单

- D.领料单

- A.会计要素

- B.会计科目

- C.会计账户

- D.会计对象

- A.先支付后摊销

- B.先摊销后支付

- C.先预提后支付

- D.先批准再预提

- A.收入是指企业销售商品、提供劳务及让渡资产使用权等活动中形成的经济利益的总流入

- B.所有者权益增加一定表明企业获得了收入

- C.狭义的收入包括营业外收入

- D.收入按照性质不同,分为销售收入、劳务收入和让渡资产使用权收入

- A.“实收资本”

- B.“应付票据”

- C.“应付账款”

- D.“货币资金”

- A.借款单

- B.盘点表

- C.银行存款余额调节表

- D.材料入库单

- A.通过汇总可以起到试算平衡的作用

- B.可简化登记总账的手续

- C.不能反映原经济业务的对应关系

- D.不能简化登记总账的手段

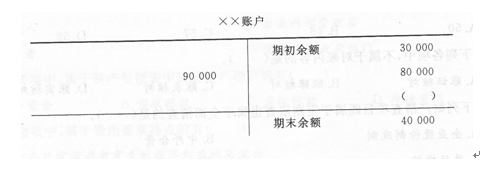

- A.80000

- B.60000

- C.20000

- D.0

- A.期末余额=期初余额+本期增加发生额-本期减少发生额

- B.期末余额-期初余额=本期增加发生额-本期减少发生额

- C.期末余额-期初余额-本期增加发生额=本期减少发生额

- D.期末余额+本期减少发生额=本期增加发生额+期初余额

- A.-300

- B.300

- C.-540

- D.540

- A.215500

- B.204500

- C.225500

- D.194500

- A.资产的结存

- B.负债的结存

- C.负债的增减变动

- D.负债的形成和偿付

- A.谨慎性原则

- B.重要性原则

- C.权责发生制原则

- D.配比原则

- A.待摊费用

- B.预提费用

- C.制造费用

- D.财务费用

- A.设置会计科目、成本计算、复式记账

- B.复式记账、财产清查、编制会计报表

- C.填制审核凭证、复式记账、编制会计报表

- D.填制审核凭证、登记账簿、编制会计报表

- A.销售商品取得的收入

- B.提供劳务取得的收入

- C.销售材料取得的收入

- D.取得的捐赠收入

- A.145

- B.175

- C.155

- D.125