我

我- A.借:银行存款 34000贷:应收账款 34000

- B.借:主营业务收入34000贷:银行存款 34000

- C.借:银行存款 34000贷:库存商品 34000

- D.借:银行存款 34000贷:主营业务收入 34000

- A.25000

- B.30000

- C.3000

- D.34000

- A.30000

- B.34000

- C.25000

- D.3000

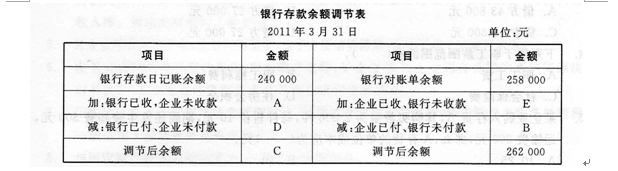

- A.238000

- B.243000

- C.262000

- D.253100

- A.34000

- B.25000

- C.30000

- D.3000

- A.182090

- B.191000

- C.200000

- D.300000

- A.两者都会造成营业收入的减少

- B.现金折扣应在实际发生时列作财务费用

- C.应收账款应按扣除商业折扣与现金折扣后的金额确认

- D.增值税应按照未扣除商业折扣与现金折扣的全价计算

- A.借:银行存款1044000 财务费用9000 贷:应收账款1053000

- B.借:银行存款963000 财务费用90000 贷:应收账款1053000

- C.借:银行存款l061000 财务费用109000 贷:应收账款1170000

- D.借:银行存款1033560 财务费用8910 贷:应收账款1042470

- A.1170000

- B.1053000

- C.1042470

- D.729729

- A.借:应收账款1170000 贷:主营业务收入1000000 应交税费——应交增值税(销项税额)170000

- B.借:应收账款1053000 贷:主营业务收入900000 应交税费——应交增值税(销项税额)153000

- C.借:应收账款 1042470 贷:主营业务收入891000 应交税费——应交增值税(销项税额)151470

- D.借:主营业务成本700000 贷:库存商品700000

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- A.234000

- B.276000

- C.135000

- D.113000

- A.营业外收入

- B.资本公积

- C.其他业务收入

- D.营业外支出

- A.10000

- B.11700

- C.10700

- D.12700

- A.总价法

- B.现价法

- C.净价法

- D.全价法

- A.10.25

- B.10

- C.10.15

- D.10.10

- A.生产成本

- B.制造费用

- C.劳务成本

- D.管理费用

- A.职工工资

- B.职工福利费

- C.社会保险费

- D.住房公积金

- A.借方43800元

- B.借方27000元

- C.贷方43800元

- D.贷方27000元

- A.工资计划

- B.购货发票

- C.产品入库单

- D.收料单

- A.附加账户

- B.备抵附加账户

- C.备抵账户

- D.集合分配账户

- A.固定资产成本

- B.累计折旧

- C.累计减值准备

- D.公允价值

- A.购人固定资产123000元,货款暂欠

- B.从银行提取现金3000元

- C.收到投资者投入的存款140000元

- D.用银行存款支付前欠货款43000元

- A.监销人

- B.会计机构负责人

- C.鉴定小组负责人

- D.单位负责人

- A.借:预付账款——N公司500000 贷:银行存款500000

- B.借:原材料660000 应交税费——应交增值税(进项税额)112200 贷:预付账款——N公司500000 应付账款——N公司272200

- C.借:原材料660000 应交税费——应交增值税(进项税额)112200 贷:预付账款——N公司772200

- D.借:预付账款——N公司272200 贷:银行存款272200

- A.M公司若采用科目汇总表账务处理程序且采用全月一次汇总法,“原材料”总分类账户3月份的借方登记次数为1次,金额为5600元

- B.M公司若采用科目汇总表账务处理程序且采用全月一次汇总法,“原材料”总分类账户3月份的借方登记次数为3次,金额分别为1400元、2400元、1800元

- C.M公司若采用记账凭证账务处理程序,“原材料”总分类账户3月份的借方登记次数为1次,金额为5600元

- D.M公司若采用记账凭证账务处理程序,“原材料”总分类账户3月份的借方登记次数为3次,金额分别为1400元、2400元、1800元

- A.主营业务收入

- B.投资收益

- C.其他业务收入

- D.营业外收入

- A.财产清查

- B.平行登记

- C.成本计算

- D.复式记账

- A.银行存款利息收入

- B.取得的政府补助收入

- C.出售原材料取得的收入

- D.收到的捐赠款

- A.银行存款日记账账面余额与银行对账单的核对

- B.库存现金日记账账面余额与实存数的核对

- C.各种应收、应付款项明细账余额与有关债务人、债权人相关账面余额的核对

- D.各种财产物资明细账账面余额与实存数的核对

- A.生产成本

- B.重置成本

- C.公允价值

- D.销售成本

- A.客观性

- B.相关性

- C.可比性

- D.可靠性

- A.468000

- B.400000

- C.500000

- D.585000

- A.盘存单

- B.账存实存对比表

- C.银行对账单

- D.现金盘点报告表

- A.商品流通企业在采购商品过程中发生的保险费用

- B.非正常消耗的直接材料、直接人工和制造费用

- C.在生产过程中为达到下一个生产阶段所必须的费用

- D.存货的加工成本

- A.15000

- B.30000

- C.10000

- D.5000

- A.生产成本

- B.管理费用

- C.在建工程

- D.制造费用

- A.年限平均法

- B.直线法

- C.工作量法

- D.年限总和法

- A.商业折扣

- B.现金折扣

- C.销售折让

- D.数量折扣

- A.实地盘点法

- B.抽查检验法

- C.查询核对法

- D.技术推算法

- A.增加

- B.减少

- C.可能增加,可能减少

- D.无影响

- A.外购原材料发生非正常损失

- B.将自产产品用于对外捐赠

- C.将自产产品用于对外投资

- D.将自产产品用于集体福利设施建设

- A.780000元和520000元

- B.300000元和480000元

- C.680000元和620000元

- D.260000元和150000元

- A.住房公积金

- B.工资

- C.出差期间的误餐补贴

- D.奖金

- A.1404000

- B.702000

- C.421200

- D.842400

- A.所得税

- B.现金折扣

- C.一般纳税人的增值税

- D.商业折扣

- A.编制一张与原错误记账凭证应记科目、借贷方向相同,金额为51000元的蓝字记账凭证,并据以登记人账

- B.编制一张与原错误记账凭证应记科目、借贷方向相同,金额为51000元的红字记账凭证,并据以登记入账

- C.编制一张与原错误记账凭证应记科目、借贷方向相同,金额为36000元的蓝字记账凭证,并据以登记入账

- D.编制一张与原错误记账凭证应记科目、借贷方向相同,金额为36000元的红字记账凭证,并据以登记入账

- A.序时账

- B.明细分类账

- C.总分类账

- D.备查账

- A.固定资产买价

- B.购买机器设备取得的增值税专用发票上注明的增值税额

- C.为取得固定资产而缴纳的契税

- D.固定资产安装调试费

- A.102.64

- B.119.90

- C.101.41

- D.100.90

- A.记账凭证的汇总方法相同

- B.汇总凭证的格式相同

- C.登记总账的依据相同

- D.记账凭证都可以简化登记总分类账的工作量