我

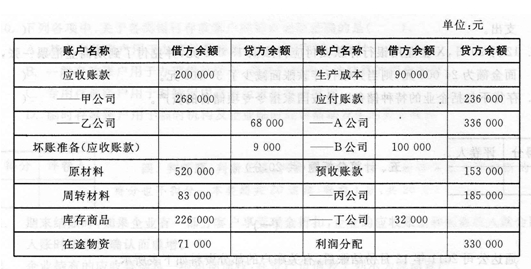

我- A.236000元和0元

- B.336000元和68000元

- C.336000元和0元

- D.336000元和100000元

- A.253000

- B.185000

- C.153000

- D.100000

- A.603000

- B.829000

- C.900000

- D.990000

- A.200000

- B.268000

- C.291000

- D.300000

- A.应收账款

- B.存货

- C.预付账款

- D.未分配利润

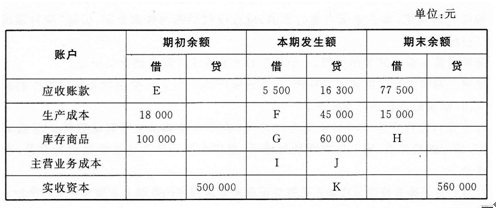

- A.字母I的金额为60000元

- B.字母I的金额为45000元

- C.字母J的金额为60000元

- D.字母J的金额为45000元

- A.30000

- B.50000

- C.60000

- D.80000

- A.77500

- B.7500

- C.88300

- D.42000

- A.45000

- B.428500

- C.467500

- D.85000

- A.77500

- B.7500

- C.88300

- D.42000

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- A.基本存款账户用于办理日常转账结算和库存现金收付

- B.一般存款账户用于办理借款转存、借款归还和其他结算的资金收付

- C.专用存款账户用于对特定用途资金进行专项管理

- D.临时存款账户用于临时机构及企业临时经营活动发生的资金收付

- A.收款凭证

- B.付款凭证

- C.转账凭证

- D.累计凭证

- A.5年

- B.15年

- C.25年

- D.永久

- A.用以核算其他货币资金的收支和结存情况

- B.应设置“其他货币资金”账户

- C.借方登记其他货币资金的增加数

- D.余额在借方,表示其他货币资金的结存数额

- A.适用于异地

- B.使用托收承付结算方式的收款单位和付款单位,必须是国有企业,供销合作社以及经营管理较好并经开户银行审查同意的城乡集体所有制工业企业

- C.必须是商品交易以及因商品交易而产生的劳务供应的款项

- D.每笔的金额起点为10000

- A.1个月

- B.3个月

- C.6个月

- D.1年

- A.100

- B.500

- C.1000

- D.10000

- A.固定资产

- B.原材料

- C.库存商品

- D.库存现金

- A.期末要对全部存货进行实地盘点

- B.平时存货账户只记借方,不记贷方

- C.用于工业企业,称为“以存计耗”或“盘存计耗”

- D.用于商品流通企业,称为“以存计销”或“盘存计销”

- A.收款凭证

- B.付款凭证

- C.转账凭证

- D.销售发票

- A.借记“应付职工薪酬——非货币性福利”

- B.贷记“主营业务收入”

- C.贷记“应交税费——应交增值税(销项税额)”

- D.借记“主营业务成本”

- A.固定资产

- B.应收账款

- C.无形资产

- D.银行存款

- A.固定资产转入清理时借记“固定资产清理”88640元

- B.收到价款时借记“银行存款”84000元

- C.结转固定资产清理后的净损益时借记“营业外支出——非流动资产处置损失”4640元

- D.结转固定资产清理后的净损益时贷记“固定资产清理”4640元

- A.借贷记账法

- B.单式记账法

- C.复式记账法

- D.增减记账法

- A.内容真实

- B.数字准确

- C.资料可靠

- D.对应关系清楚

- A.登记账簿

- B.成本计算

- C.财产清查

- D.编制报表

- A.全部账户本期借方发生额合计=全部账户本期贷方发生额合计

- B.全部账户本期借方余额合计=全部账户本期贷方余额合计

- C.负债类账户借方发生额合计=负债类账户贷方发生额合计

- D.资产类账户借方发生额合计=资产类账户贷方发生额合计

- A.企业2月份签了一份当年7月份生效的销售合同,并将这笔销售收入计人2月份的收入

- B.对固定资产计提折旧

- C.年末,企业将全年的电费一次性计入12月份的费用

- D.长期待摊费用的会计处理

- A.需要销毁的会计档案应当编制会计档案销毁清册

- B.单位负责人应在会计档案销毁清册上签署意见

- C.销毁时,应由单位档案机构和会计机构共同派员监销

- D.销毁后,监销人要在销毁清册上签名盖章

- A.如果期末存货计价过低,当期收益可能因此而减少

- B.如果期末存货计价过高,当期收益可能因此而增加

- C.如果期初存货计价过低,当期收益可能因此而增加

- D.如果期初存货计价过高,当期收益可能因此而减少

- A.年终结算前

- B.企业实行股份制改造前

- C.企业开展资产评估前

- D.银行存款的清查

- 52

-

银行结算凭证是( )。

- A.一次凭证

- B.二次凭证

- C.累计凭证

- D.汇总原始凭证

- A.无关

- B.相同

- C.相反

- D.基本相同

- A.50

- B.60

- C.57

- D.63

- A.原始凭证汇总表

- B.累计凭证

- C.汇总记账凭证

- D.复式记账凭证

- A.以银行存款支付购入材料价款

- B.资本公积转增实收资本

- C.发行债券,收到的款项存入银行

- D.收到现金股利

- A.二万三千五百八十一元七角九分

- B.贰万叁仟伍佰捌拾壹元柒角玖分

- C.贰万叁仟伍佰捌拾壹元柒角玖分整

- D.贰万叁仟伍佰捌拾壹元柒角玖分正

- A.本月根据销售合同发出商品一批,售价10000元,但本月没有收到货款,因此不能将其确认为本月收入

- B.本月收到上月销售商品款50000元,因此确认本月收入为50000元

- C.本月发生广告费用3000元但尚未支付,确认本月销售费用3000元

- D.根据销售合同预收客户定金。10000元,因此确认本月销售收入:10000元

- A.集中核算形式

- B.分散核算形式

- C.两种会计形式都可以

- D.视情况而定

- A.检查账实是否相符

- B.检查账证是否相符

- C.检查账账是否相符

- D.检查账表是否相符

- A.总账的格式不同

- B.登记总账的程序和方法不同

- C.会计凭证的种类不同

- D.编制会计凭证的依据不同

- A.账证核对

- B.账账核对

- C.账实核对

- D.证证核对

- A.红字更正法

- B.划线更正法

- C.补充登记法

- D.更换账页法

- A.三栏式

- B.多栏式

- C.数量金额式

- D.任意格式

- A.账簿的登记方式

- B.账簿的用途

- C.账簿登记的内容

- D.账簿的外形特征

- A.借:管理费用23400贷:应付职工薪酬23400

- B.借:管理费用20000贷:应付职工薪酬20000

- C.借:生产成本23400贷:应付职工薪酬23400

- D.借:生产成本20000贷:应付职工薪酬20000

- A.20900

- B.19200

- C.11520

- D.8640

- A.经营性租出设备

- B.融资租入设备

- C.闲置的厂房

- D.土地使用权

- A.10

- B.10.2

- C.10.4

- D.10.5

- A.35000元

- B.60000元

- C.40000元

- D.无法确定