我

我

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- A.记账凭证账务处理程序

- B.汇总记账凭证账务处理程序

- C.科目汇总表账务处理程序

- D.记账凭证汇总表账务处理程序

- A.材料采购

- B.应交税费——应交增值税(进项税额)

- C.其他货币资金——外埠存款

- D.银行存款

- 25

-

下列说法正确的有( )。

- A.应由研发支出负担的职工薪酬,借记“研发支出”账户

- B.因解除与职工的劳动关系给予的补偿,借记“管理费用.”账户

- C.外商投资企业按规定从净利润中提取的职工奖励及福利基金,不能在“应付职工薪酬”账户中核算

- D.销售人员的职工薪酬,借记“销售费用”账户

- A.交易性金融资产

- B.应付职工薪酬

- C.货币资金

- D.应收账款

- A.其他应付款

- B.其他应收款

- C.管理费用

- D.累计折旧

- 28

-

备用金管理方式有( )。

- A.预算管理

- B.定额管理

- C.专人管理

- D.非定额管理

- A.货币资金

- B.财产物资

- C.债权债务

- D.无形资产

- A.按其反映的经济业务内容,记账凭证分为收款凭证、付款凭证和转账凭证

- B.按照填列方式的不同,记账凭证分为复式凭证和单式凭证

- C.复式记账凭证便于汇总计算每一个会计科目的发生额

- D.单式记账凭证便于分工记账

- A.将低值易耗品作为存货核算

- B.售后回购销售方式下不确认收入(不按公允价值达成)

- C.售后租回业务方式下不确认收入(不按公允价值达成)

- D.融资租人固定资产的核算

- A.记录经济业务

- B.提供记账依据

- C.明确经济责任,强化内部控制

- D.监督经济运动,控制经济运行

- A.保管中产生的定额内自然损耗

- B.自然灾害所造成的损毁净损失

- C.管理不善所造成的毁损净损失

- D.计量不准确所造成的短缺净损失

- A.资产负债表、利润表

- B.现金流量表

- C.所有者权益增减变动表

- D.财务报表附注

- A.经济业务内容摘要

- B.账户名称

- C.经济业务发生额

- D.应借应贷方向

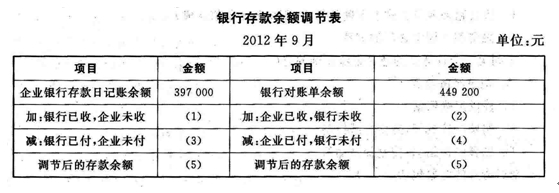

- A.日记账

- B.明细账

- C.银行存款余额调节表

- D.银行对账单

- A.企业应对存货进行定期的清查

- B.存货的账面价值是存货成本扣除累计跌价准备后的金额

- C.存货盘亏造成的损失,应当计人当期损益

- D.存货清查通常采用实地盘点的方法

- A.双倍直接折旧率为40%

- B.第1年应计提折旧2000元

- C.第2年应计提折旧7200己

- D.双倍余额递减法不考虑净残值

- A.生产车间领用材料

- B.固定资产清理

- C.计提固定资产折旧

- D.利润的计算

- A.当月增加的固定资产

- B.当月减少的固定资产

- C.提前报废的固定资产

- D.大修理停用的固定资产

- A.银行存款

- B.原材料

- C.固定资产

- D.无形资产

- A.在报表中确认预计负债

- B.合理估计可能发生的损失和费用

- C.在报表中确认预计收入

- D.企业自行研究时,将研究过程中的费用计入“无形资产成本”

- A.借:应收账款——备用金(张某)2000贷:库存现金2000

- B.借:其他应收款——备用金(张某)2000贷:库存现金2000

- C.借:预付账款——备用金(张某)2000贷:库存现金2000

- D.借:管理费用2000贷:库存现金2000

- A.固定资产

- B.应交税费

- C.长期股权投资

- D.预付账款

- A.原材料

- B.库存商品

- C.固定资产

- D.在建工程

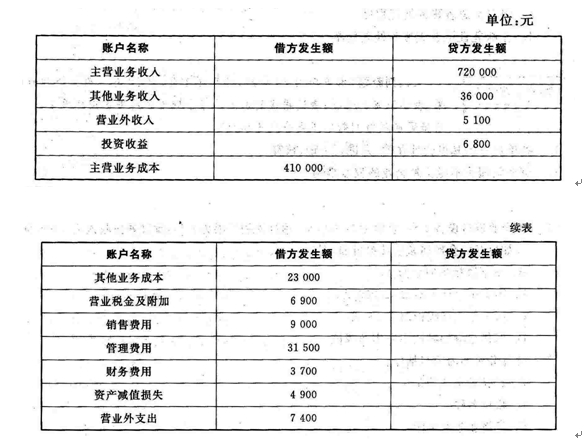

- A.生产成本

- B.主营业务成本

- C.管理费用

- D.财务费用

- A.对固定资产净残值的确定带有一定主观性

- B.固定资产原价指的是固定资产的历史成本

- C.企业应当根据固定资产的性质和使用情况,合理确定固定资产的使用寿命

- D.企业有关固定资产的预计使用年限、预计净残值和折旧方法等,可以根据需要随意变更

- A.股票面值

- B.股票发行价格

- C.股票市场价格

- D.股票公允价值

- A.营业成本

- B.管理费用

- C.营业外支

- D.投资收益

- A.借:库存现金300 贷:待处理财产损溢300

- B.借:待处理财产损溢300 贷:库存现金300

- C.借:其他应收款200 营业外支l00 贷:待处理财产损溢300

- D.借:其他应收款200 管理费用:100 贷:待处理财产损溢300

- A.借:资本公积200000贷:实收资本200000

- B.借:实收资本200000贷:资本公积200000

- C.借:资本公积200000贷:盈余公积200000

- D.借:资本公积200000贷:留存收益200000

- A.企业在销售过程中的运输费

- B.修理费

- C.广告费

- D.销售机构人员职工薪酬

- A.260

- B.220

- C.240

- D.200

- A.①借:其他货币资金——信用证存款450000 贷:银行存款450000 ②借:交易性金融资产150000 贷:其他货币资金——信用证存款150000

- B.①借:其他货币资金——外埠存款450000 贷:银行存款150000 ②借:交易性金融资产150000 贷:其他货币资金——外埠存款150000

- C.①借:其他货币资金——存出投资款450000 贷:银行存款450000 ②借:交易性金融资产150000 贷:其他货币资金一存出投资款150000

- D.①借:其他货币资金——保证金存款450000 贷:银行存款450000 ②借:交易性金融资产150000 贷:其他货币资金——保证金存款150000

- A.非定额管理

- B.一次性管理

- C.定额管理

- D.多次性管理

- A.¥37.9

- B.¥37.9

- C.¥37.90

- D.¥37.90

- A.简单会计分录

- B.复合会计分录

- C.合成会计分录

- D.无法确定

- A.实地盘点法

- B.技术推算法

- C.抽样盘存法

- D.函证核对法

- A.购买固定资产支付的价款

- B.支付的职工福利费

- C.分配现金股利

- D.从银行取得的借款

- A.取得博士学位,并具有履行会计师职责的能力

- B.取得硕士学位并担任初级会计师职务2年左右

- C.取得第二学士学位或研究生班结业证书,并担任初级会计师职务2—3年左右

- D.大学本科或大学专科毕业并担任初级会计师职务3年,掌握一门外语,通过中级会计师专业技术职务资格考试

- A.1

- B.2

- C.3

- D.5

- A.采用划线更正法,借记“银行存款”18000,贷记“应收账款”18000

- B.用红字借记“银行存款”20000,贷记“应收账款"20000

- C.用蓝字借记“应收账款”18000,贷记“银行存款”18000

- D.用红字借记“银行存款”18000,贷记“应收账款”18000