我

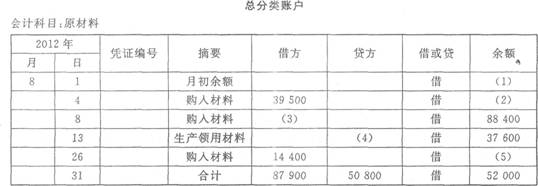

我- A. 30000

- B. 45000

- C. 32400

- D. 50800

- A. 37600

- B. 14400

- C. 52000

- D. 50800

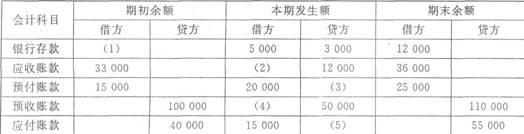

- A. 34000

- B. 24400

- C. 54400

- D. 44000

- A. 24000

- B. 34000

- C. 24400

- D. 34400

- A. 30000

- B. 15000

- C. 55000

- D. 40000

- A. 35000

- B. 15000

- C. 10000

- D. 20000

- A. 100000

- B. 40000

- C. 50000

- D. 150000

- A. 48000

- B. 36000

- C. 10000

- D. 15000

- A. 15000

- B. 5000

- C. 10000

- D. 7000

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- A. 一张原始凭证涉及到几张记账凭证时

- B. 更正错误的记账凭证

- C. 一张原始凭证需要有多个单位共同使用时

- D. 期末结账的记账凭证

- 正确

- 错误

- A. 企业已入账,但银行尚未人账的收入款项

- B. 企业已入账,但银行尚未人账的支出款项

- C. 银行已入账,但企业尚未人账的收入款项

- D. 银行已入账,但企业尚未人账的支出款项

- 33

-

利润表是企业的( )。

- A. 主要会计报表

- B. 经营成果报表

- C. 动态报表

- D. 静态报表

- A. 短期借款项目根据其总账余额直接填列

- B. 应付账款项目根据其所属明细科目贷方余额计算填列

- C. 货币资金项目根据“库存现金”、“银行存款”、“其他货币资金”的期末余额计算填列

- D. 未分配利润项目根据“本年利润”和“利润分配”的余额计算填列

- A. 多步式

- B. 账户式

- C. 单步式

- D. 报告式

- A. 已提前报废的生产设备

- B. 已提足折旧仍继续使用的设备

- C. 以融资租赁方式租入的设备

- D. 以经营租赁方式租出的设备

- A. 应付职工薪酬

- B. 专项应付款

- C. 应付债券

- D. 应付利息

- A. 收入

- B. 费用

- C. 负债

- D. 利润

- A. 会计分期是对会计主体活动时间范围的界定

- B. 会计分期间分为年度、半年度、季度和月度

- C. 会计年度、半年度、季度和月度均按公历起讫日期确定

- D. 会计分期是指将一个会计主体持续经营的生产经营活动划分成若干个相等的会计期间

- A. 档案管理部门

- B. 同级财政、审计部门

- C. 上级主管部门

- D. 同级监察部门

- A. 会计分期确定了会计核算的时间范围

- B. 一个会计主体必然是一个法律主体

- C. 货币计量为会计核算提供了必要手段

- D. 会计主体确立了会计核算的空间范围

- A. 账户名称(即会计科目)

- B. 日期和摘要

- C. 增加和减少的金额及余额

- D. 凭证号数(说明账户记录的依据)

- A. 冲回多提的坏账准备

- B. 当期确认的坏账损失

- C. 当期应补提的坏账准备

- D. 已转销的坏账当期又收回

- A. 总分类账最常用的格式为三栏式,设置借方、贷方和余额三个基本金额栏目

- B. 所有单位都要设置总分类账

- C. 总分类账必须采用订本式账簿

- D. 总分类账是根据总账科目或明细账科目开设账页

- A. 借方登记本期债权的增加数和债务的减少数

- B. 贷方登记本期债权的减少数和债务的增加数

- C. 期末余额如在借方,表示期末债权大于债务的差额

- D. 期末余额如在贷方,表示期末债权小于债务的差额

- A. 车间领用原材料

- B. 行政管理部门使用的固定资产计提折旧

- C. 车间管理部门的高温补贴

- D. 产品展销费用

- A. 金额是否正确

- B. 项目是否齐全

- C. 科目是否正确

- D. 文字是否正确

- A. 借:预付账款——甲公司400000 贷:银行存款400000

- B. 借:原材料600000 应交税费——应交增值税(进项税额)102000 贷:预付账款——甲公司702000

- C. 借:原材料600000 应交税费——应交增值税(进项税额)102000 贷:预付账款——甲公司400000 应付账款——甲公司302000

- D. 借:预付账款——甲公司302000 贷:银行存款302000

- A. 以本期是否有收款的权利或付款的义务为标准来确认本期的收入和费用

- B. 当期已经发生的收入,如果款项没有收到,就不应当作为当期收入

- C. 不属于当期的收人,即使款项在当期收到,也不应当作为当期收入

- D. 不能将预收或预付的款项作为本期的收入或费用处理

- A. 是否符合有关的计划和预算

- B. 会计科目使用是否正确

- C. 凭证的金额与所附原始凭证的金额是否一致

- D. 凭证的内容与所附原始凭证的内容是否一致

- A. 销售产品尚未收到货款

- B. 销售产品时代客户垫付的运杂费

- C. 预付给供货单位的购货款

- D. 销售产品时应向客户收取的增值税

- A. 补充登记

- B. 划线更正

- C. 红字更正法

- D. 平行登记法

- A. 现金收款凭证

- B. 现金付款凭证

- C. 银行存款收款凭证

- D. 银行存款付款凭证

- A. 借方5700

- B. 借方4500

- C. 借方3300

- D. 借方1200

- A. 多栏式

- B. 卡片式

- C. 数量金额式

- D. 横线登记式

- A. 尚待处理的财产盘盈数

- B. 结转已批准处理的财产盘盈数

- C. 尚待批准处理的财产盘盈数大于尚待批准处理的财产盘亏和毁损数的差额

- D. 转销已批准处理的财产盘亏和毁损数

- A. 总账的格式不同

- B. 登记总账的依据和方法不同

- C. 会计凭证的种类不同

- D. 编制会计报表的依据不同

- A. 单式凭证

- B. 复式凭证

- C. 一次凭证

- D. 通用凭证

- A. 记账凭证必须附有原始凭证。

- B. 记账凭证必须根据每一张原始凭证填制

- C. 记账凭证的书写应清楚规范

- D. 可以将不同内容和类别的原始凭证汇总填制在一张记账凭证上

- A. 资产=负债+所有者权益

- B. 收入一费用=利润

- C. 资产=负债+(所有者权益+利润)

- D. 资产=负债+所有者权益+(收入-费用)

- A. 借方5700

- B. 借方4500

- C. 借方3300

- D. 借方1200

- A. 由甲公司更正,并在更正处加盖甲公司印章

- B. 由乙公司更正,并在更正处加盖乙公司印章

- C. 甲公司有权拒绝重新开具发票

- D. 由甲公司重新开具发票

- 63

-

资产负债表属于( )。

- A. 反映财务状况的动态报表

- B. 反映财务状况的静态报表

- C. 反映经营成果的动态报表

- D. 反映经营成果的静态报表

- A. 营业外支出

- B. 其他应收款

- C. 管理费用

- D. 冲减营业外收入

- A. 便于会计核算的分工

- B. 便于了解账户之间的对应关系

- C. 适用于规模较小,业务量较少,记账凭证不多的单位

- D. 便于试算平衡

- A. 账户的结构

- B. 借贷记账法原理

- C. 扩展的会计等式

- D. 会计等式

- A. 80000

- B. 100000

- C. 60000

- D. 120000

- A. 在建工程

- B. 生产成本

- C. 管理费用

- D. 制造费用

- A. 借方余额10000元

- B. 借方余额26000元

- C. 贷方余额10000元

- D. 贷方余额26000元