我

我- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- A. 银行存款

- B. 短期借款

- C. 长期借款

- D. 应付账款

- A. 稽核

- B. 债权债务账目的登记

- C. 会计档案的保管

- D. 收入、费用账目的登记

- A. 企业已收,银行未收

- B. 企业已付,银行未付

- C. 银行已收,企业未收

- D. 银行已付,企业未付

- A. 银行存款余额调节表

- B. 银行存款总分类账

- C. 银行存款日记账

- D. 银行对账单

- A. 漏记某项经济业务

- B. 重记某项经济业务

- C. 记错方向,把借方计入贷方

- D. 借贷错误巧合,正好抵销

- A. 两栏式账簿

- B. 三栏式账簿

- C. 数量金额式账簿

- D. 多栏式账簿

- A. 记账凭证

- B. 银行余额调节表

- C. 固定资产卡片

- D. 日记账

- A. 库存现金应该每日清点一次

- B. 库存现金应该采用实地盘点法

- C. 在清查过程中可以用借条、收据抵库存现金

- D. 要根据盘点结果编制“现金盘点报告表”

- A. 财产收发计量或检验不准

- B. 管理不善

- C. 未达账项

- D. 账簿记录发生差错

- A. 可以外借

- B. 将外借的会计凭证拆封抽出

- C. 不得外借,经本单位会计机构负责人或会计主管人员批准,可以复制

- D. 将向外单位提供的凭证复印件在专设的登记簿上登记

- A. 历史成本

- B. 现值

- C. 未来现金流量

- D. 公允价值

- A. 借贷记账法以“借”、“贷”为记账符号

- B. 以“有借必贷,借贷必相等”作为记账规则

- C. 借贷记账法对账户要求固定分类

- D. 不同性质的账户,有着不同的结构

- A. 生产成本

- B. 管理费用

- C. 制造费用

- D. 销售费用

- A. 企业向银行借款时 借:银行存款80 000 贷:短期借款80 000

- B. 企业向银行借款时 借:短期借款80 000 贷:银行存款80 000

- C. 1月31日计提利息时 借:财务费用400 贷:应付利息400

- D. 3月31 日支付利息并偿还本金时 借:短期借款80 000 应付利息1 200 贷:银行存款81 200

- A. 原始凭证的名称和填制日期

- B. 接受凭证单位名称

- C. 经济业务的内容

- D. 数量、单价和大小写金额

- A. 借记“固定资产”20万元

- B. 贷记“实收资本”20万元

- C. 贷记“固定资产”20万元

- D. 借记“实收资本”20万元

- A. 方向相同

- B. 期间一致

- C. 依据一样

- D. 金额相等

- A. 会计报表

- B. 会计报表附注

- C. 会计报表分析

- D. 财务情况说明书

- A. 大小写金额必须相符且填写规范

- B. 阿拉伯数字前面连笔书写

- C. 阿拉伯数字前面的人民币符号为“<SPAN style="FONT-SIZE: 10pt">¥</SPAN>”

- D. 大写金额有分的,分字后面不写“整”或“正”字

- A. 全面清查

- B. 局部清查

- C. 定期清查

- D. 不定期清查

- A. “生产成本”账户借方

- B. “利润分配”账户借方

- C. “本年利润”账户贷方

- D. “本年利润”账户借方

- A. 主营业务成本

- B. 库存商品

- C. 原材料

- D. 本年利润

- A. “银行存款”日记账

- B. “生产成本”明细账

- C. “制造费用”明细账

- D. “管理费用”明细账

- A. 复式记账

- B. 设置会计科目和账户

- C. 设置和登记账簿

- D. 编制会计分录

- A. 定期盘点法

- B. 与银行核对账目法

- C. 实地盘存法

- D. 和往来单位核对账目法

- A. 应收账款

- B. 其他应交款

- C. 累计折旧

- D. 应付职工薪酬

- A. 总分类账

- B. 两栏式账

- C. 备查账

- D. 序时账

- A. 填制记账凭证

- B. 发生或完成

- C. 登记明细账

- D. 编制原始凭证汇总表

- A. 技术推算

- B. 抽查检验

- C. 询证核对

- D. 实地盘点

- A. 库存商品

- B. 主营业务收入

- C. 原材料

- D. 在建工程

- A. 平等关系

- B. 统驭与被统驭关系

- C. 对应关系

- D. 没有关系

- A. 预付账款

- B. 累计折旧

- C. 应收账款

- D. 预收账款

- A. 借:生产成本15 000 管理费用15 000 贷:应付职工薪酬30 000

- B. 借:生产成本25 000 管理费用5 000 贷:应付职工薪酬30 000

- C. 借:生产成本15 000 制造费用15 000 贷:应付职工薪酬30 000

- D. 借:生产成本15 000 制造费用10 000 管理费用5 000 贷:应付职工薪酬30 000

- 56

-

下列做法错误的是( )

- A. 现金日记账采用三栏式账簿

- B. 库存商品明细账采用数量金额式账簿

- C. 生产成本明细账采用三栏式账簿

- D. 制造费用明细账采用多栏式账簿

- A. 财产的盘亏数

- B. 财产的盘盈数

- C. 财产盘亏的转销数

- D. 尚未处理的财产净溢余

- A. 存货、无形资产、货币资金、交易性金融资产

- B. 交易性金融资产、存货、无形资产、货币资金

- C. 无形资产、货币资金、交易性金融资产、存货

- D. 货币资金、交易性金融资产、存货、无形资产

- A. 企业历年累计的未分配利润

- B. 企业历年累计的未弥补亏损

- C. 企业历年累计的已分配利润

- D. 企业历年累计的已提取盈余公积数

- A. 借方

- B. 借方或贷方

- C. 贷方

- D. 借方和贷方

- A. 资产、负债及所有者权益各账户的本期发生额

- B. 资产、负债及所有者权益各账户的期末余额

- C. 损益类各账户的本期发生额

- D. 损益类各账户的期末余额

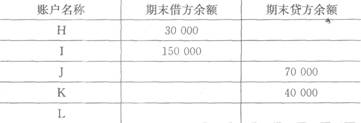

- A. 有借方余额180 000

- B. 有贷方余额110 00

- C. 有借方余额70 000

- D. 有贷方余额70 000