我

我

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- A. 重新抄写法

- B. 划线更正法

- C. 红字更正法

- D. 补充登记法

- A. 库存现金

- B. 管理费用

- C. 其他应收款

- D. 营业外支出

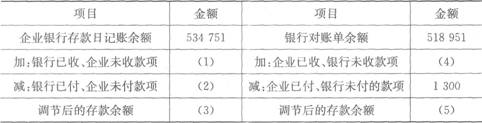

- A. 企业已收,银行未收

- B. 企业已付,银行未付

- C. 银行已收,企业未收

- D. 银行已付,企业未付

- A. 财务费用

- B. 制造费用

- C. 管理费用

- D. 直接人工费用

- A. 库存现金日记账应由出纳人员根据审核后的现金收、付款凭证和银行存款付款凭证(记录从银行提取现金)登记

- B. 从银行提现金业务,应根据相关库存现金收款凭证登记库存现金日记账中的现金收人数

- C. 库存现金日记账应逐日逐笔序时登记

- D. 每日经济业务登记完毕,应结计当日余额,并与库存现金实存额进行核对

- A. 会计以实物为主要计量单位

- B. 会计主要反映过去已发生的经济活动

- C. 会计的基本职能是核算和监督

- D. 会计是一种管理手段

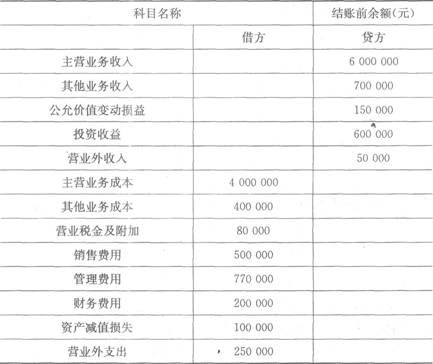

- A. 7月31日计算应交营业税、城市维护建设税和教育费附加。 借:营业税金及附加209 000 贷:应交税费——应交营业税190 000 ——应交城市维护建设税13 300 ——教育费附加5 700

- B. 7月31日,计算应交营业税、城市维护建设税和教育费附加。 借:应交税费——应交营业税190 000 ——应交城市维护建设税13 300 ——教育费附加5 700 贷:营业税金及附加209 000

- C. 8月3日,缴纳税费。 借:应交税费——应交营业税1 90 000 ——应交城市维护建设税13 300 ——教育费附加5 700 贷:银行存款209 000

- D. 8月3日,缴纳税费。 借:银行存款209 000 贷:应交税费一应交营业税190 000 一应交城市维护建设税13 300 一教育费附加5 700

- A. “营业外支出”发生额

- B. “主营业务成本”发生额

- C. “其他业务成本”发生额

- D. “营业税金及附加”发生额

- A. 记录经济业务事项发生情况

- B. 记录经济业务事项完成情况

- C. 明确经济责任的书面证明

- D. 登记会计账簿的依据

- 32

-

账页包括的内容是( )

- A. 账户名称

- B. 记账凭证的种类和编号栏

- C. 摘要栏

- D. 总页次和分户页次

- A. 收入核算

- B. 支出核算

- C. 费用核算

- D. 成本核算

- A. 序时账簿

- B. 分类账簿

- C. 特种日记账

- D. 备查账簿

- A. 盈余公积转增资本

- B. 提取盈余公积

- C. 收到外单位现金投资存入银行

- D. 收到国家投资存人银行

- A. 记账凭证账务处理程序

- B. 汇总记账凭证账务处理程序

- C. 多栏式日记账账务处理程序

- D. 科目汇总表账务处理程序

- A. 把有关账簿登记齐全,结出余额。

- B. 准备好银行对账单

- C. 准备好各种计量器具,并校对准确

- D. 办好各种清查日以前业务的凭证手续,登记入账,并结出余额。

- A. 对外会计报表

- B. 对内会计报表

- C. 个别会计报表

- D. 合并会计报表

- A. 投入资本

- B. 权益筹资

- C. 债务筹资

- D. 银行借款

- A. 生产工人工资

- B. 生产工人工时

- C. 机器工时

- D. 产品价格

- A. 月、季度财务报告

- B. 明细账

- C. 会计档案保管清册

- D. 银行对账单

- A. 计提职工福利费

- B. 提取法定盈余公积

- C. 投资者投入设备

- D. 债务转为资本

- A. 现金日记账

- B. 银行存款日记账

- C. 应收账款明细账

- D. 营业收入明细账

- A. 收入一费用=利润

- B. 资产=负债+所有者权益

- C. 借方发生额=贷方发生额

- D. 期初余额+本期借方发生额一本期贷方发生额=期末余额

- 45

-

财产物资的盘盈是指( )

- A. 账存数大于实存数

- B. 实存数大于账存数

- C. 由于记账差错多记的金额

- D. 由于记账差错少记的金额

- A. 财务状况

- B. 盈利能力

- C. 经营业绩

- D. 财务成果

- A. 收到投资者投入的设备一台价值8万元

- B. 购人材料一批,价值5万元,货款未付

- C. 以银行存款归还以前欠货款6万元

- D. 生产甲产品领用材料费5400元

- A. 银行存款日记账

- B. 总账

- C. 购销合同

- D. 购货发票

- A. 谨慎性原则

- B. 可比性原则

- C. 相关性原则

- D. 重要性原则

- A. “营业外支出”账户

- B. “营业外收人”账户

- C. “财务费用”账户

- D. “所得税”账户

- A. 总账的格式不同

- B. 编制会汁报表的依据不同

- C. 登记总账的程序和方法不同

- D. 会计凭证的种类不同

- A. 销售费用

- B. 管理费用

- C. 所得税费用

- D. 营业外支出

- A. 为了保证编制会计报表的及时眭,企业可以提前结账

- B. 结账就是把所有账户都结平

- C. 年度结账时在本年合计行下通栏划双红线

- D. 结账时,对没有余额的账户应在“借”或“贷”余额方向栏内写“无”字

- 54

-

属于流动负债的是( )。

- A. 预收账款

- B. 应收账款

- C. 应收票据

- D. 应付债券

- A. 对于真实、合理、合法但内容不完整的,应退回由有关经办人补办手续

- B. 对于不真实、不合法的,会计人员应拒绝办理,并向负责人报告、

- C. 对于真实、合理、合法但填写金额有错的,应退回要求原单位重开

- D. 对于真实、合理,但填写金额有错误的,应退回由原单位更正并盖章

- A. 250 000

- B. 295 000

- C. 170 000

- D. 300 000

- A. 试算平衡表是检查账户记录的唯一方法

- B. 试算平衡表如果平衡,说明账户记录肯定无错误

- C. 试算平衡表如果不平衡,说明账户记录有错误

- D. 试算平衡表通过试算,可以检查账户记录的各种错误

- A. 预付账款

- B. 应交税费

- C. 长期股权投资

- D. 实收资本

- A. 固定资产

- B. 其他业务成本

- C. 生产成本

- D. 主营业务成本

- A. 以正数填列

- B. 以负数填列

- C. 用红字填列

- D. 用蓝字填列

- A. 应付账款

- B. 银行存款

- C. 预付账款

- D. 其他应付款

- A. 总经理

- B. 经办人员

- C. 会计人员

- D. 董事长