我

我- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.是否有未达账项

- B.是否有白条顶库

- C.是否超限额留存现金

- D.是否坐支现金

- A.企业名称

- B.报表所属年度或者月份

- C.企业统一代码

- D.企业负责人签名

- A.产成品——A产品

- B.原材料——甲材料

- C.财务费用——B产品

- D.应收账款——M公司

- A.审核真实性

- B.审核合理性

- C.审核及时性

- D.审核完整性

- A.出售产品取得的收入

- B.购买债券取得的利息收入

- C.对外单位罚款所取得的收入

- D.出售材料取得的收入

- A.为借方余额

- B.为贷方余额

- C.借方余额为8000元

- D.借方余额多记8000元

- A.借记“银行存款”5000元

- B.贷记“长期借款”5000元

- C.借记“应付账款”5000元

- D.贷记“应付账款”5000元

- 30

-

产品生产成本包括( )。

- A.直接人工

- B.直接材料

- C.制造费用

- D.管理费用

- A.资产

- B.负债

- C.所有者权益

- D.费用

- A.资金投入

- B.资金运用

- C.资金退出

- D.资金增值

- A.记账凭证

- B.明细账

- C.购销合同

- D.购货发票

- A.管理费用

- B.营业外支出

- C.其他应收款

- D.待处理财产损溢

- A.增值税

- B.营业税

- C.城建税

- D.教育费附加

- A.原始凭证

- B.原始凭证汇总表

- C.记账凭证

- D.科目汇总表

- 37

-

下列做法错误的是( )。

- A.银行日记账采用三栏式账簿

- B.产成品明细账采用数量金额式账簿

- C.生产成本明细账采用三栏式账簿

- D.管理费用明细账采用多栏式账簿

- A.颁发给个人的退休金、抚恤金

- B.购买国家规定的机器设备

- C.向个人收购农副产品的价款

- D.1000元以下的零星支出

- A.3060元/吨

- B.3040元/吨

- C.3100元/吨

- D.3050元/吨

- A.由会计人员根据审核无误的原始凭证编制,以保证其真实

- B.内容要准确、手续要完备,以保证其正确、完整

- C.编制要及时,以保证及时提供会计信息

- D.所有记账凭证后都附原始凭证

- A.记账凭证中会计科目或借贷方向正确,所记金额小于应计金额,导致账簿记录错误

- B.记账凭证中会计科目或借贷方向正确,所记金额大于应计金额,尚未登记入账

- C.记账凭证中会计科目或借贷方向错误,导致账簿记录错误

- D.记账凭证正确,登记账簿时发生文字或数字错误

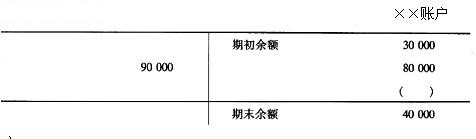

- A.80000

- B.60000

- C.20000

- D.0

- A.将借款凭据附在记账凭证之后

- B.收回借款时,退还借款副本

- C.收回借款时另开收据

- D.收回借款时,退还原借款收据

- A.-300

- B.300

- C.-540

- D.540

- A.215500元

- B.204500元

- C.225500元

- D.194500元

- A.谨慎性原则

- B.重要性原则

- C.权责发生制原则

- D.配比原则

- A.期末余额=期初余额+本期增加发生额-本期减少发生额

- B.期末余额-期初余额=本期增加发生额-本期减少发生额

- C.期末余额-期初余额-本期增加发生额=本期减少发生额

- D.期末余额+期初余额=本期增加发生额+本期减少发生额

- A.资产的结存

- B.负债的结存

- C.负债的增减变动

- D.负债的形成和偿付

- A.设置会计科目、成本计算、复式记账

- B.复式记账、财产清查、编制会计报表

- C.填制审核凭证、复式记账、编制会计报表

- D.填制审核凭证、登记账簿、编制会计报表

- A.待摊费用

- B.预提费用

- C.制造费用

- D.财务费用

- A.销售商品取得的收入

- B.提供劳务取得的收入

- C.销售材料取得的收入

- D.取得的捐赠收入

- A.145万元

- B.175万元

- C.155万元

- D.125万元