我

我

- 3

-

简述对账的内容。

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.蓝黑墨水

- B.碳素墨水

- C.圆珠笔

- D.铅笔

- A.正确

- B.错误

- A.正确

- B.错误

- A.生产工人工资

- B.行政管理部门固定资产的折旧费

- C.车间耗用的水电费

- D.车间固定资产的折旧费

- A.银行存款日记账

- B.银行对账单

- C.原始凭证

- D.总账

- A.将现金20000元存入银行

- B.以银行存款上交所得税18000元

- C.计提职工福利费42000元

- D.从银行提取现金16000元

- 31

-

财务报告包括( )。

- A.会计报表

- B.会计报表附注

- C.财务情况说明书

- D.财务计划

- 32

-

会计核算的方法有( )。

- A.复式记账

- B.会计分析

- C.填制和审核会计凭证

- D.登记账簿

- A.“银行存款”日记账

- B.“生产成本”明细账

- C.“制造费用”明细账

- D.“管理费用”明细账

- A.主营业务利润

- B.其他业务利润

- C.营业外收入

- D.财务费用

- A.企业

- B.行政事业单位

- C.集团公司

- D.独立核算的分厂

- A.应付账款

- B.预付账款

- C.预提费用

- D.待摊费用

- A.企业已收款入账,银行尚未收款入账

- B.企业已付款入账,银行尚未付款入账

- C.银行已收款入账,企业尚未收款入账

- D.银行未付款入账,企业也未付款入账

- A.总分类账

- B.明细分类账

- C.会计凭证

- D.财务会计报告

- A.3年

- B.永久

- C.5年

- D.15年

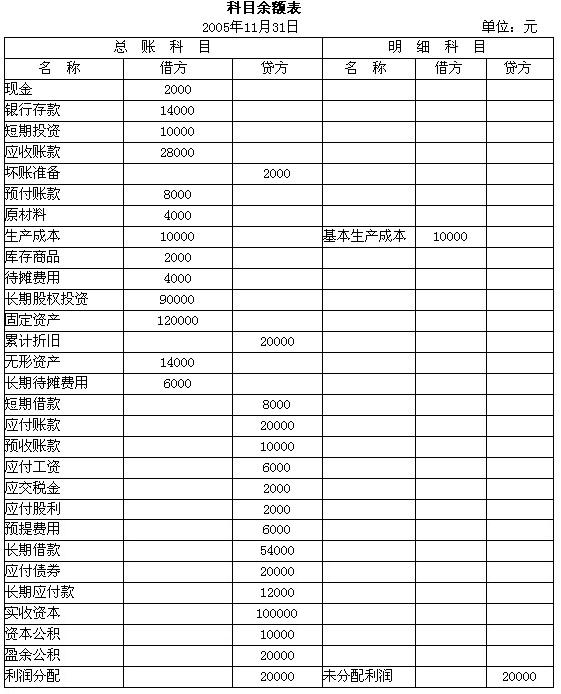

- A.原结存存货的实际成本+本批购存货的实际成本

- B.月初结存该种存货的实际成本+本月购入该种存货的实际成本

- C.月初结存该种存货的计划成本+本月购入该种存货的计划成本

- D.原结存存货的计划成本+本批购入存货的计划成本

- A.登记总账的依据不同

- B.登记日记账的依据不同

- C.登记明细账的依据不同

- D.编制会计报表的依据不同

- A.没有错误

- B.有错误,用划线更正法更正

- C.有错误,用红字冲销法更正

- D.有错误,用补充登记法更正

- A.文字或数字的书写一般占格距的1/2

- B.书写可以使用蓝黑墨水、圆珠笔或铅笔

- C.现金日记账和银行存款日记账不用逐日结出余额

- D.发生的空行、空页一定要补充书写

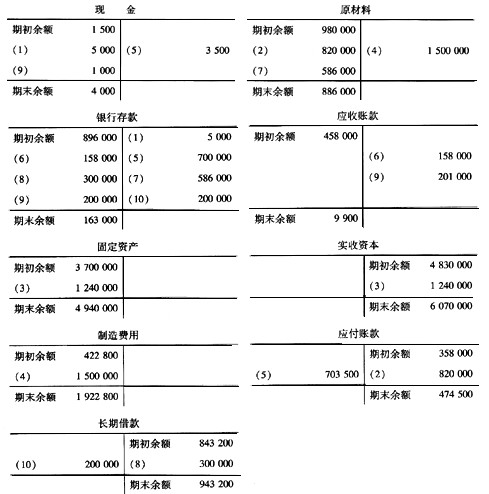

- A.(1)等于10000

- B.(2)等于13000

- C.(3)等于0

- D.(4)等于9000

- A.收款凭证

- B.付款凭证

- C.转账凭证

- D.以上均可

- A.借:其他应收款—备用金—总务部门 500 贷:现金 500

- B.借:管理费用 350 贷:现金 350

- C.借:备用金 500 贷:现金 500

- D.借:管理费用 350 贷:其他应收款—备用金—总务部门 350

- A.46875

- B.45750

- C.61000

- D.30500

- A.30000

- B.40000

- C.110000

- D.50000

- A.70

- B.90

- C.20

- D.0

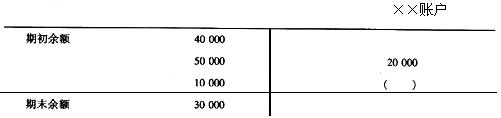

- A.增加记借方

- B.增加记贷方

- C.减少记贷方

- D.期末无余额

- A.资产的增加

- B.负债的减少

- C.收入的减少

- D.费用的减少

- A.实收资本

- B.短期借款

- C.累计折旧

- D.预提费用

- A.利润分配

- B.实收资本

- C.累计折旧

- D.主营业务成本

- A.4000

- B.3000

- C.4500

- D.2000

- A.资金运动

- B.资金循环

- C.实物运动

- D.经济资源

- A.会计主体

- B.会计分期

- C.会计核算

- D.持续经营